債務整理のお金に関するQ&A・コラム一覧

このページでは、借金や債務整理にまつわるお金の悩みについて、よくある質問や疑問をQ&A・コラム形式でまとめて紹介しています。

自己破産や個人再生などの手続きの流れや費用、督促状や催告書への対応方法、結婚・貯金・家計管理のコツ、銀行ローンや預金金利、クレジットカードやキャッシュレス決済に関する注意点など、生活に直結するテーマをわかりやすく解説しています。

専門家監修の記事やインタビューも掲載しており、「依頼前に知っておきたい知識」を一か所で確認できるまとめページです。気になるテーマから順番にお読みいただき、不安や疑問の解消にご活用ください。

-

債務整理で銀行の口座凍結は起きる?理由と対処法、いつまで続くかを解説

債務整理を考えるときに多い不安が、「銀行口座が凍結されて生活が止まらないか」という点です。実際には、凍結が起きやすい条件と起きにくい条件があり、事前準備で影響はかなり減らせます。 この記事では、凍結が起きる理由、いつまで凍結は続くのかとい... -

自己破産しても残せる財産とは?自由財産の範囲をわかりやすく解説

自己破産をすると「財産をすべて失う」と思われがちですが、実際には生活再建のために、手元に残せる財産(自由財産)が法律上・運用上用意されています。ここでは、自己破産でも残せる財産の範囲と、残せない(処分対象になりやすい)財産、注意点を整理... -

任意整理の流れ(7ステップ)|和解までの期間は2〜4か月が目安

任意整理は、弁護士・司法書士が債権者と交渉し、将来利息のカットや分割回数の調整で返済負担を軽くする手続きです。流れは7ステップで進み、和解までの期間は目安として2〜4か月。督促が止まるタイミングや、事前に準備しておくとスムーズなものもまとめ... -

債務整理は司法書士に相談できる?140万円の壁と弁護士との違い・選び方

監修者:司法書士 近藤 陽介 結論から言うと「任意整理中心で、1社あたりの借入が140万円以下なら司法書士が合う可能性が高い」です。一方、「140万円を超える借入がある/裁判対応が絡む/自己破産・個人再生で“代理”が必要」なら、最初から弁護士に相談... -

債務整理の費用相場は?任意整理・個人再生・自己破産の総額目安と内訳

監修者:弁護士 梅澤 康二 債務整理の費用は、手続きごとに「専門家費用」と「裁判所費用(個人再生・自己破産のみ)」に分かれます。どれくらいかかるのかの相場を知るには、この2つを合算した“総額”で見るのが一番確実です。 このページでは、任意整理... -

債務整理のブラックリストはいつからいつまで?解除される(消える)タイミングと確認方法も解説

監修者:弁護士 三輪 貴幸 債務整理で言われる「ブラックリスト」とは、信用情報機関(CIC・JICC・KSC)に事故情報(異動情報など)が登録される状態を指します(借金が自動で消える意味ではありません)。事故情報が消える目安は、完済(契約終了)後5年... -

時効の援用の失敗例3つ|自分でやる前の注意点と対処法

時効の援用(消滅時効の主張)が失敗しやすいのは、ほとんどが次の3パターンです。自分でやる前に「どれに当てはまりそうか」を先にチェックしてください。 時効が完成していない(期間不足・裁判などで時効が伸びている) 援用通知で相手に現住所や連絡先... -

リボ払いとは?仕組み・手数料(金利)・分割払いとの違いをわかりやすく解説

リボ払い(リボルビング払い)は、クレジットカードやキャッシングなどの支払い方法の一種です。毎月の支払額をあらかじめ決めて返済していける一方、利用残高がある限り手数料(実質年率=金利)がかかり続けるため、仕組みを知らずに使うと完済までの期... -

債務整理のタイミング|相談すべき状態の見分け方7つと準備メモ

この記事では、「債務整理はいつ相談すべきか(タイミング)」を、感覚や一般論ではなく 一次情報(調査データ) を根拠に整理します。 具体的には、当サイトが実施した「認識ギャップ調査」(n=1,004/債務整理経験者503人+弁護士・司法書士501人、2025/... -

時効援用のやり方|自分で送る手順と通知書テンプレ(内容証明+配達証明)

時効援用は自分でできます。やり方の基本は、時効援用通知書を作成し、「内容証明郵便+一般書留+配達証明」で債権者に送って証拠を残すことです。 ただし、時効は「期間が経っただけ」で自動的に効くわけではなく、また途中の支払い・承認・裁判などで状... -

時効の援用とは?意味・期間(5年/10年)と費用、信用情報を解説

監修者:弁護士 多田大介 時効の援用とは、消滅時効が完成している借金について、「時効の利益を受けます」と債権者に伝える意思表示です。援用が認められれば、支払い請求に対して時効を理由に支払いを拒む主張ができる一方で、途中の支払い・承認・裁判... -

リボ払いはやばい?3つの理由と返済が終わらない仕組み・今すぐできる対策

監修者:弁護士 川崎 智宏 「リボ払いってそんなにやばいの?」 毎月の支払額が一定なので安心して使っていたら、気づけば残高が減らない。「返済が終わらない」「総額が思ったより高い」と感じている方も多いのではないでしょうか。 この記事では、リボ... -

お金がないけど債務整理を弁護士に頼める?費用の目安と法テラス・分割払いの選び方

監修者:弁護士 安沢 尚志 債務整理は「今手元にお金がない」状態でも進められることがあります。代表的な選択肢は①法テラスの利用(条件あり)②事務所の分割払い・後払いの2つです。このページでは、あなたの状況がどれに当てはまるかを先に整理し、次に... -

債務整理の弁護士・司法書士の選び方|失敗しない6つのチェックポイント

債務整理を相談する弁護士・司法書士は、費用の安さや実績だけで決めるとミスマッチが起きやすいです。このページでは、編集部アンケート(債務整理経験者1,024人)で重視されやすかった観点をもとに、失敗しない相談先を選ぶ6つのチェックポイントと、無... -

自己破産の免責不許可事由とは?自己破産できない確率と失敗ケースをわかりやすく解説

自己破産は、裁判所の「免責許可決定」によって借金の支払い義務を免除してもらう手続きです。ただし、一定の行為があると「免責不許可事由」にあたり、免責が認められない可能性があります。 とはいえ、免責不許可事由があっても 裁量免責 により免責され... -

自己破産とは?条件・流れ・デメリット・費用までわかりやすく解説

監修者:弁護士 安井 孟 自己破産とは、返済が不可能(支払不能)になった人が、裁判所の手続を通じて借金の支払い義務を免除(免責)してもらう制度です。税金など一部を除き、免責が確定すれば借金は原則ゼロになり、生活を立て直すスタート地点に戻れ... -

個人再生でやってはいけないこと7選|失敗を防ぐ注意点と対処法

個人再生は、裁判所の手続を通じて借金を減額し、分割返済で生活を立て直す制度です。一方で、手続中の行動(新たな借入、財産の申告漏れ、期限遅れなど)によって、手続が止まったり不認可・廃止につながることがあります。この記事では「やってはいけな... -

【比較表付き】債務整理の種類と違いを徹底解説|あなたに合う制度がわかる診断付き

債務整理には「任意整理」「個人再生」「自己破産」「特定調停」の4種類があります。どれも借金を減額・免除して生活を立て直す制度ですが、手続き方法や減額幅、家族への影響、再スタートまでの期間は大きく異なります。 この記事では、それぞれの違いを... -

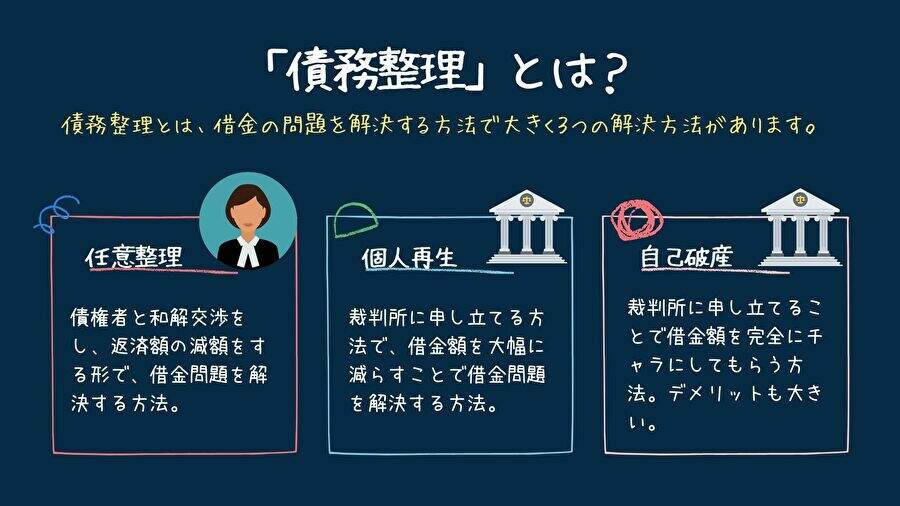

債務整理とは?仕組み・種類・メリット・デメリット・手続きの流れまでわかりやすく解説【完全ガイド】

監修者:弁護士 梅澤 康二 借金の返済が難しくなったとき、どうすれば生活を立て直せるのか。「債務整理」は、国が認めた正式な救済制度です。ここでは、債務整理の基本から種類・影響・手続きまでを、弁護士監修のもとで整理して解説します。 債務整理と... -

小規模個人再生と給与所得者再生の違いとは?どちらを選ぶべきかを徹底解説

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があります。どちらも借金を大幅に減額できる制度ですが、返済額や手続きの流れ、利用しやすさには大きな違いがあります。個人再生の全体像(仕組み・条件・流れ)は、「個人再生とは」で整理... -

個人再生のデメリット5選|手続きの注意点と後悔しないための対策

個人再生は、住宅を守りながら借金を大幅に減額できる有効な制度です。しかし、手続きには厳格な条件や制約があり、「誰でも・簡単に」できるわけではありません。ここでは、個人再生の手続きで注意すべき5つのデメリットと、その現実的な対策を解説します... -

個人再生のメリット7選|住宅を守りながら借金を減額できる唯一の制度

個人再生は、任意整理より大きく減額でき、自己破産のように財産を失わない中間的な手続きです。ここでは、個人再生を利用することで得られる7つのメリットを、他の債務整理との違いも交えてわかりやすく解説します。制度の全体像(仕組み・条件・流れ)は... -

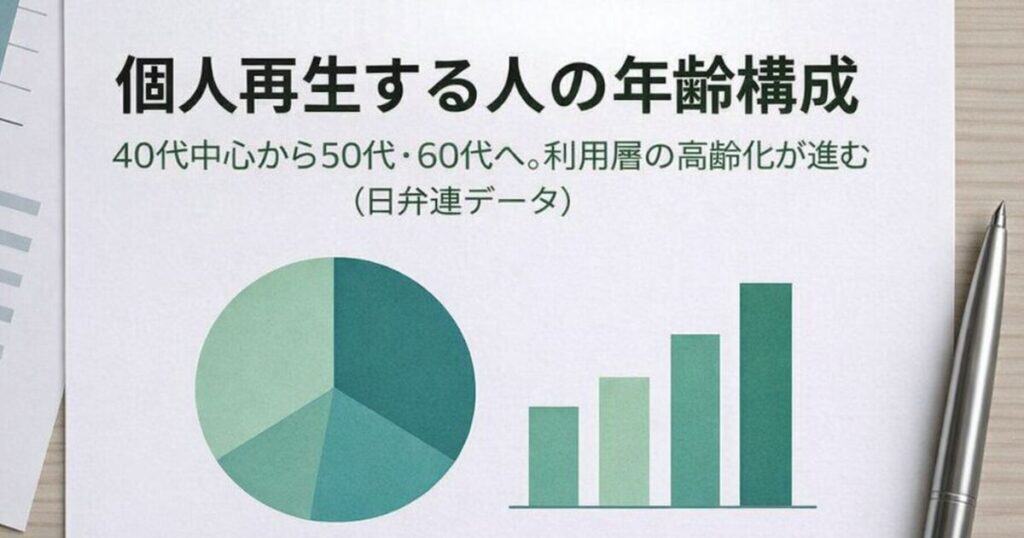

個人再生の年齢傾向|50代・60代が増える理由を日弁連2023年データで徹底解説

個人再生の利用者層が、明確に変化しています。日本弁護士連合会(日弁連)が公表した2023年の最新調査によると、これまで中心だった40代の割合が大幅に減少し、50代・60代の割合がいずれも過去最高を記録しました。特に50代は、40代にほぼ並ぶ水準(28.85... -

個人再生とは?仕組み・条件・流れをわかりやすく解説【初心者向け】

監修者:弁護士 梅澤 康二 借金が増えすぎて返済が難しくなったとき、「自己破産まではしたくない」「家を手放したくない」と考える人は少なくありません。 そんなときに検討すべき制度が「個人再生」です。個人再生を利用すれば、裁判所を通じて借金を大... -

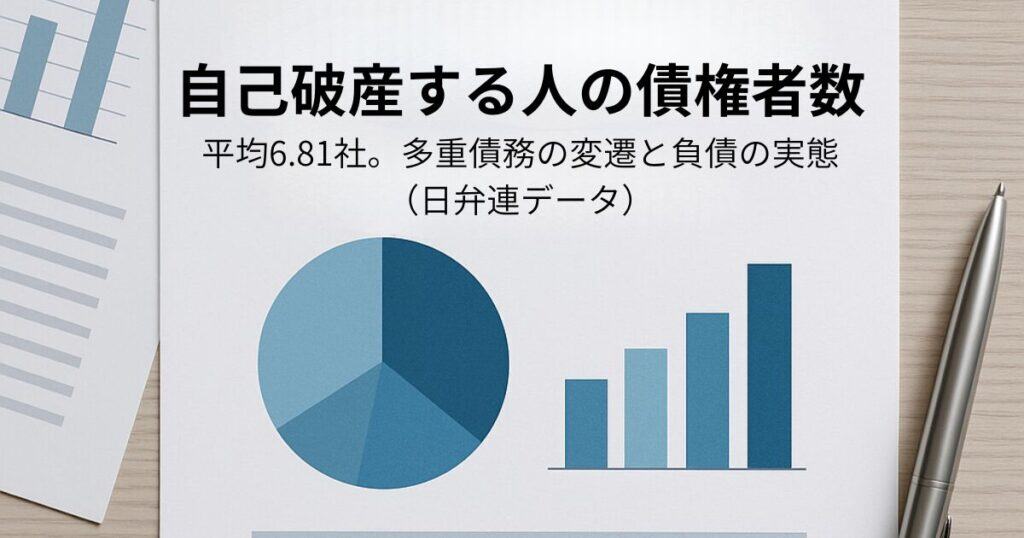

自己破産する人の借入先はどこ?債権者数や債務属性の推移を日弁連データで解説

自己破産を検討する際、「自分と同じような状況の人は、何社くらいから借りているのだろうか?」「銀行や消費者金融、どこからの借入が多いのか?」と気になる方も多いのではないでしょうか。 日本弁護士連合会(日弁連)が定期的に実施している「破産事件... -

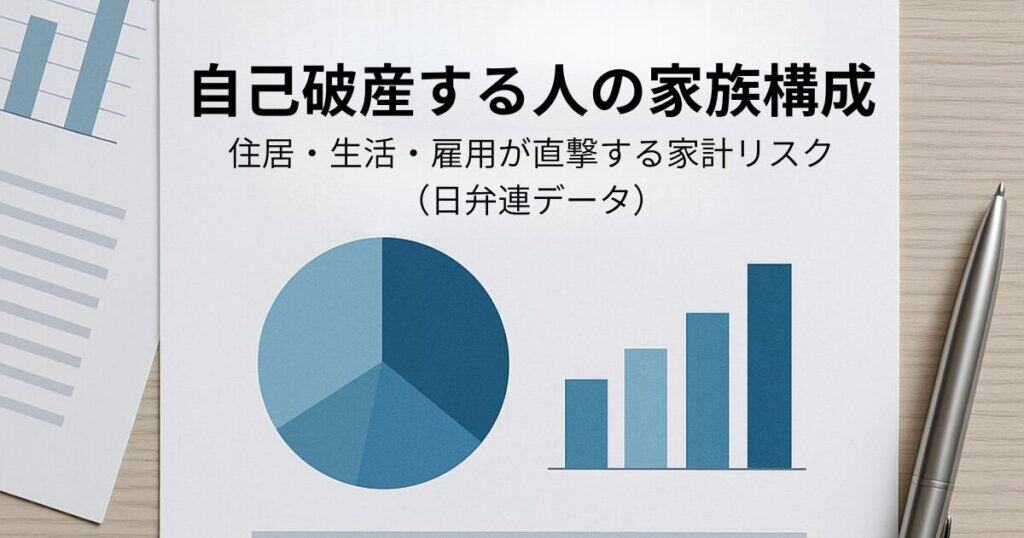

自己破産する人の家族構成とは?単身世帯の増加と「住居・生活・雇用」から見える現代の家計リスク

自己破産の実態を調査した日弁連の最新データ(2023年版)では、家族構成において「単身世帯」が過去最高を更新しました。しかし、その背景を詳しく見ていくと、単なる「個人の問題」だけではない、現代社会の構造的な課題が浮かび上がってきます。 本記事... -

自己破産する人の負債額はいくら?平均1,084万円・1,000万円未満が約8割|日弁連データ

自己破産は「数千万円・億単位の借金が原因」というイメージを持たれがちですが、日弁連の調査データを見ると実態は異なります。 本記事では、自己破産者の平均負債額や負債額帯の分布、男女差までをデータで整理し、誤解を解きほぐします。 はじめに|「... -

自己破産する人の収入はいくら?平均月収・15万円未満の実態を日弁連データで解説

「自己破産する人は、収入が極端に低い人なのではないか」そうしたイメージを持つ方も少なくありません。 しかし、日本弁護士連合会(日弁連)が実施した全国規模の調査データを見ると、自己破産に至った人の収入状況は、単純に「低収入」という言葉だけで... -

ネット銀行おすすめランキング【2026年2月版】 初心者が定期預金の金利や手数料で選ぶ賢いネット銀行の選び方

監修者:FP 恩田 雅之 ネット銀行は、金利・手数料・キャンペーン内容が頻繁に変わるため、「どの銀行が本当にお得なのか」を正しく比較するには、常に最新情報をチェックする必要があります。 本記事では、主要ネット銀行の【普通預金金利・定期預金金利... -

自己破産する人はどんな人?破産理由・年齢・男女比を日弁連データで解説

「自己破産に至るのは、浪費やギャンブルが原因の人が多い」そうしたイメージから、「自分はそこまでではない」と感じ、相談をためらう方も少なくありません。 しかし、日本弁護士連合会(日弁連)が実施した全国規模の実態調査を見ると、自己破産に至る理...