監修者:弁護士 梅澤 康二

借金の返済が追いつかなくなったとき、その状態を放置すると、督促や差し押さえへと進んでしまうことがあります。

債務整理は、こうした行き詰まりを法律にもとづいて整理し直すための手続きです。国が認めた正式な制度であり、返済の負担を軽くしたり、場合によっては支払い義務そのものを免除したりできます。

このページでは、債務整理の全体像を一通り整理します。4つの種類とそれぞれの向き・不向き、費用や期間の目安、手続きの流れまでを、弁護士監修のもとでまとめました。

手続き後の生活がどう変わるかにも触れています。

債務整理とは

債務整理とは、借金を減額または免除して、返済の負担を軽くするための法的手続きの総称です。裁判所を通す方法と通さない方法がありますが、どちらも「返済が難しくなった人の生活を立て直す」ことを目的としています。

具体的には、返済しきれない借金の総額を減らす、返済期間を延ばす、利息や元本の一部または全部を免除してもらう、といった調整が可能です。

借金を延滞している、返済額が収入の3分の1を超えている、といった状況であれば、すでに債務整理を検討してよい段階だといえます。

当サイトが債務整理の経験者503人を含む1,004人に行った調査(PRIZMA/2025年7月)では、「債務整理を決意したタイミング」として最も多かったのは「1か月の返済額が生活費を超えた」で45.3%。次いで「督促や取り立てが頻繁に来るようになった」が32.6%、「裁判所から通知が届いた」が17.1%でした。

年収の3分の1という目安に加えて、生活費が返済に押されはじめた段階で動く人が多い、という実態がうかがえます。

詳しい調査結果は「もっと早く来ていれば」専門家が語る相談者の誤算(1,000人調査)にまとめています。

債務整理を検討するタイミング

次のような状況に心当たりがあれば、相談を考える時期です。

- 返済を月に1回以上遅らせている

- 借金の総額が年収の3分の1を超えている

- 複数の金融機関から借りている

- 取り立てや催促の連絡が止まらない

- リボ払いやカード返済が利息ばかりで元本が減らない

こうしたサインは、一人での立て直しが難しくなりつつある合図です。

先述の調査では、弁護士・司法書士の側にも「もっと早く相談してくれていれば」と感じた経験を尋ねています。最も多かった回答は「自己破産しか選べなくなっていた」で48.1%、続いて「差し押さえ直前だった」が46.1%でした。

これは裏を返せば、早い段階なら任意整理など、より負担の小さい方法を選べた可能性があったということです。

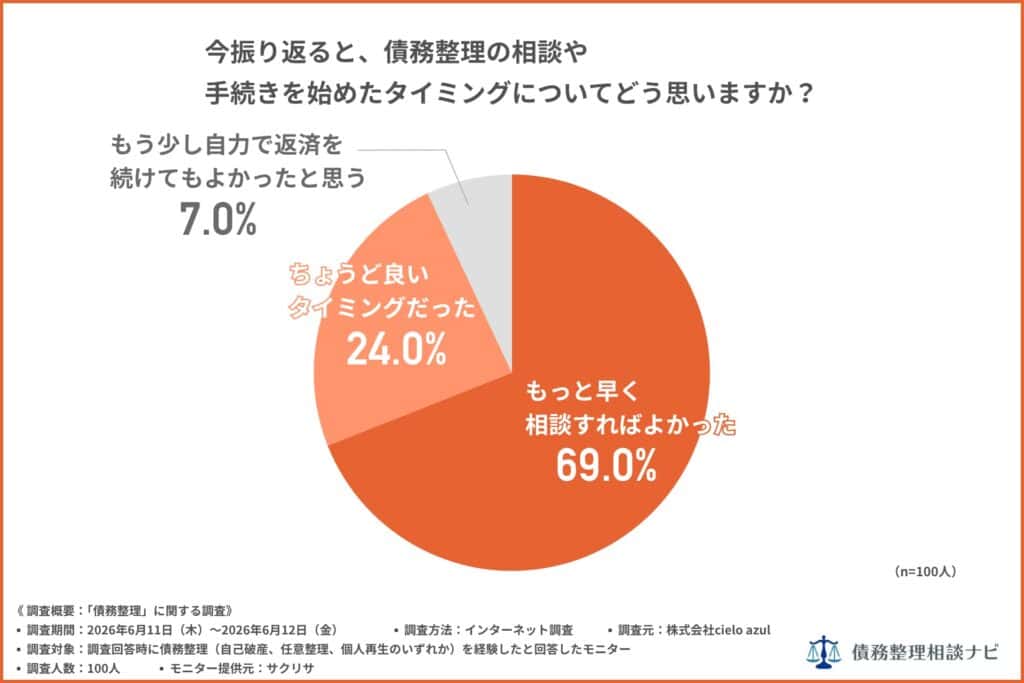

経験者の側から見ても、同じ傾向が表れています。当サイトが債務整理経験者100人に行った調査(2026年6月)では、相談や手続きを始めたタイミングについて「もっと早く相談すればよかった」と振り返った人が69%にのぼりました。

「ちょうど良いタイミングだった」は24%、「もう少し自力で返済を続けてもよかったと思う」は7%にとどまります。

専門家の側は「早ければ負担の小さい選択肢があった」と感じ、経験者の側は「もっと早く動けばよかった」と振り返る——タイミングへの後悔は、相談を受ける側と相談した側の双方に共通しています。

相談すべき状態かどうかの見分け方は、債務整理のタイミング|相談すべき状態の見分け方7つで具体的に整理しています。

債務整理の4つの種類と選び方

債務整理には、大きく分けて4つの方法があります。仕組みも対象となる人も異なるため、自分の状況に合うものを選ぶことが出発点になります。

| 手続き名 | 概要 | 主な特徴 |

|---|---|---|

| 任意整理 | 裁判所を通さず、債権者と直接交渉して利息や返済計画を見直す | 比較的短期間で済む。家族や職場に知られにくい |

| 個人再生 | 裁判所を通じて借金を大幅に圧縮する | 安定収入が必要だが、住宅ローン中の家を残せる場合がある |

| 自己破産 | 裁判所に申し立て、支払い義務の免除を受ける | 借金がゼロになる。一部の財産を手放す場合がある |

| 特定調停 | 簡易裁判所の調停委員が間に入り、返済条件を調整する | 自分で申し立て可能。費用は安いが時間がかかることがある |

4つを横並びで比べると、得意な場面の違いがはっきりします。

| 比較項目 | 任意整理 | 個人再生 | 自己破産 | 特定調停 |

|---|---|---|---|---|

| 借金の減額幅 | △ 元本は減らず利息カット中心 | ◎ 5分の1〜10分の1程度に圧縮 | ◎ 原則全額免除 | △ 元本は減らず利息カット中心 |

| 住宅ローン中の家 | ◎ 住み続けられる | ◎ 条件を満たせば残せる | △ 原則手放す | ◎ 住み続けられる |

| 一定の財産 | ◎ 残せる | ◎ 残せる | △ 一部を手放す | ◎ 残せる |

| 裁判所の手続き | ◎ 不要 | ○ 必要 | ○ 必要 | ○ 必要 |

| 秘密性 | ◎ 高い | ○ 官報に掲載 | ○ 官報に掲載 | ◎ 高い |

| 完了までの期間 | 1〜3か月 | 6か月〜1年 | 3〜6か月 | 2〜4か月 |

| 向いている人 | 利息負担を減らしたい | 家を残して大きく減らしたい | 返済の見込みがない | 費用を抑え自分で進めたい |

◎=有利 ○=あり △=制限あり

減額幅の大きさだけで選ぶと、住宅ローン中の家を手放すことになったり、必要のない手続きを選んでしまったりします。減らせる額・残せる財産・手続きの手間・秘密性のバランスで、自分の状況に近いものを見極めるのが現実的です。

それぞれの制度の詳細は、任意整理とは・個人再生とは・自己破産とはの各ページで解説しています。4種類をさらに細かく比べたい場合は、債務整理の種類と違いを比較(診断付き)もあわせてご覧ください。

債務整理のメリットとデメリット

債務整理に共通するメリットは、返済の負担が軽くなること、取り立てや催促が止まること、そして家計を立て直す時間を確保できることです。

受任通知が債権者に届いた時点で本人への直接の督促が止まるため、精神的な余裕を取り戻しやすくなります。

一方でデメリットもあります。信用情報機関にいわゆる事故情報が登録され、数年間は新規の借り入れやクレジットカードの利用が制限されます。専門家に依頼する費用もかかり、自己破産では一部の財産を手放す場合があります。

ただし、家や財産を失う不安、周囲に知られる不安といったデメリットは、選ぶ手続きによって大きく変わります。

任意整理ならほとんど影響しないものが、自己破産では避けられない、ということもあります。次の章で、手続きごとの生活への影響を具体的に見ていきます。

債務整理後の生活はどう変わるか

債務整理をすると、信用情報への登録や一時的な制限は生じます。ただし「生活ができなくなる」「仕事を失う」といったことは、基本的にはありません。

信用情報(ブラックリスト)

債務整理をすると、信用情報機関に事故情報として登録されます。一般には手続きの完了からおおむね5年、手続きの種類によっては7年程度で削除されると考えられています。

この期間は、新しいクレジットカードやローンの契約、スマホの分割払いなどが通りにくくなります。

ただし、デビットカードやプリペイドカード、デポジット型クレジットカードといった代替手段があるため、日常の支払いに大きく困ることは多くありません。

登録される期間や確認の方法は債務整理のブラックリストはいつからいつまで?で、登録中でも使えるカードはデポジット型クレジットカードとは?で詳しく扱っています。

家族や勤務先への影響

「家族や会社に知られるのでは」という不安は多く聞かれます。

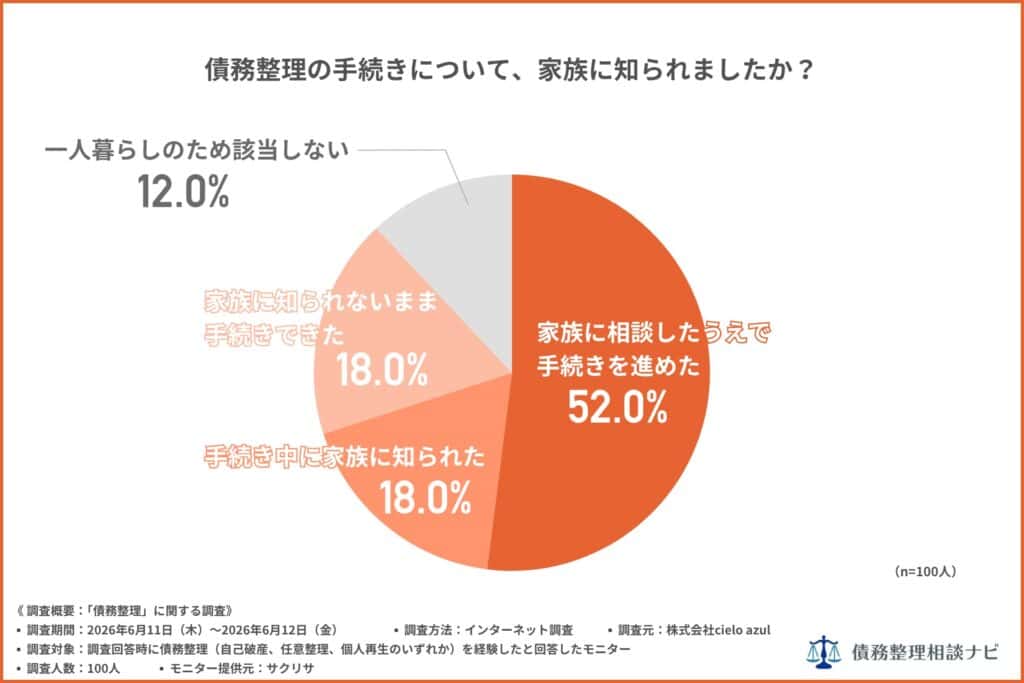

当サイトが債務整理経験者100人に行った調査(2026年6月)では、「家族に相談したうえで手続きを進めた」人が52%と過半数を占めました。「手続き中に家族に知られた」は18%、「家族に知られないまま手続きできた」も18%です(一人暮らしのため該当しない12%)。

債務整理は家族に隠して進めるものと思われがちですが、実際には、家族に打ち明けたうえで手続きに入るケースが多数派です。一方で、同居家族に知られないまま完了できた人も2割弱おり、手続きの選び方によっては知られずに進められる余地もあります。

裁判所を通さず官報にも載らない任意整理は、家族や職場に最も知られにくい手続きです。

一方、個人再生と自己破産はどちらも裁判所を通す手続きで、官報に掲載されるほか、家計の状況を示す書類の提出を求められる場面もあるため、同居している家族には任意整理より気づかれやすくなります。

ただし、いずれの手続きでも戸籍や住民票に記載されることはありません。知られたくない事情があれば、郵送物の差出人名を個人名に変えるなど、最初に相談しておくと安心です。

勤務先についても、給与の差し押さえや裁判所からの通知がない限り、会社が手続きを知ることはありません。自己破産や個人再生で官報に載っても、会社が自動的に把握するわけではないのが実情です。

詳しくは債務整理は家族にバレる?、自己破産すると会社にバレる?をご覧ください。

銀行口座・携帯電話・財産

債務整理の対象にその銀行からの借り入れが含まれる場合、口座が一時的に凍結されることがあります。給与振込に使っている口座なら、別の銀行口座を用意しておくと安心です(債務整理で銀行の口座凍結は起きる?)。

携帯電話は、端末代を分割で支払っている途中だと、その分割が対象に含まれた場合に解約となることがあります。通信料金を払い続けていれば、契約の継続も機種変更も可能です(自己破産で携帯が分割中だとどうなる?)。

財産については、任意整理・個人再生・特定調停では手放す必要は基本的にありません。自己破産の場合も、99万円以下の現金や生活に必要な家財などは「自由財産」として手元に残せます(自己破産しても残せる財産とは?)。

数年間の信用情報の制限はありますが、その間に家計を立て直せると考えれば、債務整理は再スタートの起点になります。

債務整理の手続きの流れ

手続きの細かい流れは種類によって変わりますが、大きな枠組みはどれも共通しています。弁護士や司法書士に依頼すれば、複雑な作業の大半を代行してもらえるため、自分でするのは多くの場合「最初の相談」と「必要書類の準備」だけです。

おおまかには、専門家への相談・契約から始まり、受任通知の送付で取り立てが止まり、借入状況の確認と引き直し計算を経て、和解交渉または裁判所への申し立てへと進みます。

最後に、和解の成立、あるいは免責・再生計画の認可決定で手続きが完了します。

| ステップ | 内容 | 所要期間 |

|---|---|---|

| ① 相談・契約 | 無料相談から正式依頼(委任契約)へ | 即日〜1週間 |

| ② 受任通知の送付 | 取り立て・催促が停止 | 即日 |

| ③ 債務調査・引き直し | 取引履歴の開示と計算 | 約2〜3週間 |

| ④ 交渉・書類準備 | 各債権者と交渉、または申立書類の作成 | 約1〜2か月 |

| ⑤ 手続き完了 | 和解成立・免責決定など | 約3〜6か月(手続きにより異なる) |

引き直し計算の段階で過払い金が見つかれば、この時点で返還を請求します。任意整理なら和解書の締結、自己破産・個人再生なら裁判所の審理を経て決定が下ります。手続きごとの流れは、任意整理の流れ(7ステップ)、個人再生の流れ、自己破産の流れで詳しく解説しています。

債務整理にかかる期間と費用

期間と費用は、手続きの種類によって差があります。以下はあくまで一般的な目安で、実際の金額は事務所・地域・事案の内容によって変わります。

| 手続きの種類 | 期間の目安 | 特徴 |

|---|---|---|

| 任意整理 | 約2〜4か月 | 交渉中心でスピーディー。裁判所を通さない |

| 個人再生 | 約6か月〜1年 | 裁判所の審理を経るため長め。安定収入が必要 |

| 自己破産 | 約3〜6か月(同時廃止)/約6〜12か月(管財) | 財産調査や免責審理が必要 |

| 特定調停 | 約2〜4か月 | 自分で申し立て可能だが出廷が必要 |

費用の目安は次のとおりです。

| 手続きの種類 | 弁護士費用の目安 | 司法書士費用の目安 | 備考 |

|---|---|---|---|

| 任意整理 | 1社あたり 2〜5万円 | 1社あたり 2〜3万円 | 減額報酬が加算される場合あり |

| 個人再生 | 30〜80万円 | 25〜60万円 | 裁判所費用・再生委員報酬が別途かかる |

| 自己破産 | 30〜50万円(同時廃止)/50〜70万円(管財) | 25〜50万円 | 裁判所費用が別途かかる |

| 特定調停 | 自分で申し立て可(数千円〜1万円程度) | 同上 | 弁護士へ依頼する場合もある |

費用の総額や内訳は債務整理の費用相場は?で詳しく整理しています。手元の資金が不足している場合でも、費用の分割払いや法テラスの立替制度を使える場合があります(お金がないけど債務整理を弁護士に頼める?)。

弁護士と司法書士、どちらに頼むか

債務整理は、弁護士か司法書士のいずれかに相談します。どちらも法律の専門家ですが、扱える範囲に違いがあります。

| 項目 | 弁護士 | 司法書士 |

|---|---|---|

| 代理できる範囲 | 制限なし | 1社あたり140万円以下の債権のみ |

| 裁判所での手続き代理 | 可能 | 簡易裁判所の範囲に限られる |

| 対応できる手続き | 任意整理・個人再生・自己破産すべて | 任意整理が中心 |

| 対応エリア | 全国 | 地域密着型が多い |

借入の総額が1社あたり140万円を超える場合や、自己破産・個人再生を考えている場合は、扱える範囲に制限のない弁護士への依頼が確実です。一方、少額の任意整理で費用を抑えたい場合は、司法書士も有力な選択肢になります。両者の違いと選び分けは債務整理は司法書士に相談できる?140万円の壁で詳しく解説しています。

依頼先の方向性が決まったら、あとは具体的な事務所を費用・実績・相談体制で比べていく段階です。全国に対応する事務所を横断して確認したい場合は、債務整理の相談先を費用・実績で比較するから確認できます。

債務整理のよくある質問

まとめ

債務整理は、借金問題を解決して生活を立て直すための制度です。種類ごとに減らせる額や手放す財産が異なるため、自分の収入・資産・借入額に合った方法を選ぶことが何より大切になります。

どの手続きが合うかの見当がついたら、次は相談先を選ぶ段階です。

当サイトでは、債務整理の経験者1,024人への調査をまとめた債務整理相談ナビ白書2026で「相談先選びの決め手」を分析しており、その結果をふまえて債務整理の相談先を費用・実績で比較するページで全国対応の事務所を整理しています。

債務整理に関するQ&Aは債務整理の基礎知識(Q&A一覧)からまとめてご覧いただけます。

ここでは、債務整理の基本から種類・影響・手続きまでを、弁護士監修のもとで整理して解説します。

債務整理とは?の監修者

弁護士 梅澤 康二

プラム綜合法律事務所代表。。

2006年司法試験合格後、東京大学法学部卒業。第二東京弁護士会所属(登録番号37942)。アンダーソン・毛利・友常法律事務所での6年間の執務を経て2014年8月にプラム綜合法律事務所を開設。

大手事務所と同等のクオリティを意識しながら企業法務から一般民事まで総合的なリーガルサービスを提供。