自己破産を考えていても、「会社に知られたら解雇されるのではないか」「職場での立場がなくなるのではないか」という不安から手続きに踏み切れない方は少なくありません。

結論からお伝えすると、自己破産の事実が勤務先に伝わる経路は4つに限られます。裁判所・弁護士・司法書士のいずれにも、手続きの事実を勤務先へ通知する義務も仕組みもないためです。

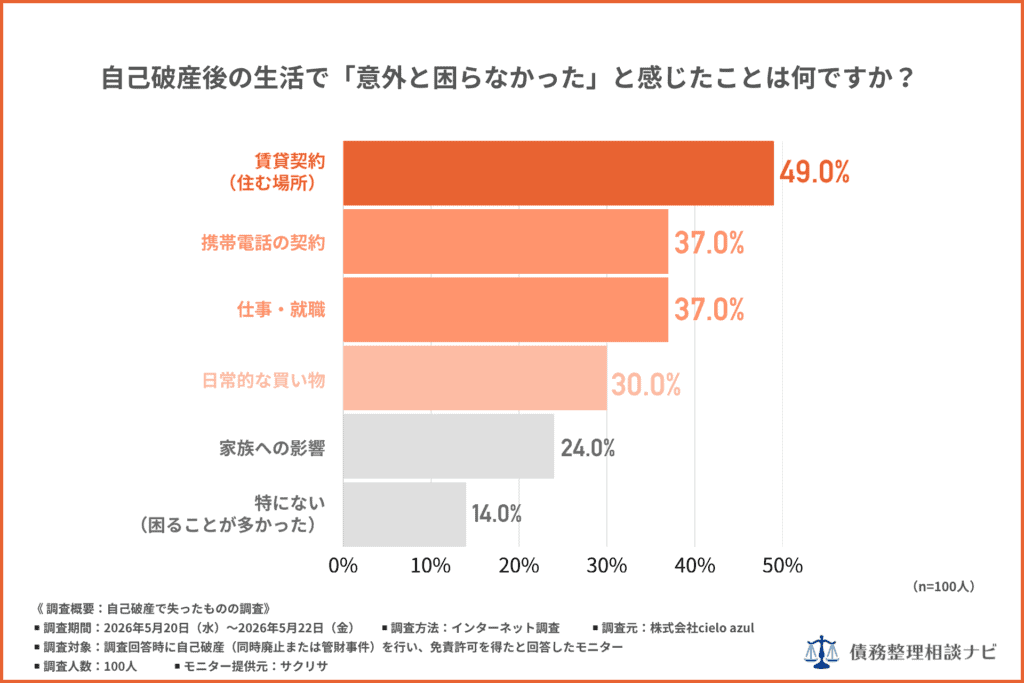

実際、債務整理相談ナビが自己破産の経験者100人に実施した調査では、回答者の73%が会社員・8%が公務員という構成でありながら、「自己破産後の生活で意外と困らなかったこと」の2位に「仕事・就職(37.0%)」が挙がっています。

この記事では、勤務先に伝わる4つの経路と、それぞれの回避策を整理します。

あわせて、仮に知られた場合でも自己破産を理由に解雇できない法的根拠、資格制限がかかる職種と復権の仕組み、そして「会社との関係で不安が残る場合に自己破産以外の手続きを選ぶ判断軸」までを解説します。

結論:自己破産が勤務先に伝わる経路は4つだけ

自己破産の事実が勤務先に伝わる可能性があるのは、次の4つのケースです。逆にいえば、いずれにも当てはまらなければ、勤務先に知られないまま手続きを終えられる可能性が高いといえます。

| 経路 | 伝わる理由 | 回避できるか |

|---|---|---|

| ①勤務先からの借入がある | 会社が債権者となり、裁判所から通知が届く | 回避できない(任意整理の検討余地あり) |

| ②給与を差し押さえられた | 勤務先に差押命令が届き、給与から天引きされる | 早期に依頼すれば回避できる |

| ③退職金見込額証明書を会社に依頼した | 発行理由を尋ねられる可能性がある | 自己計算で代替できる場合がある |

| ④資格制限のある職種に就いている | 手続き期間中は業務に就けず、理由の説明が必要になる | 回避できない(個人再生の検討余地あり) |

自分が該当するかを確認する5つの質問

以下の質問にすべて「いいえ」であれば、勤務先に伝わる可能性は低いと考えられます。

- 勤務先(社内融資・共済・持株会など)からの借入がありますか

- すでに給与の差し押さえを受けていますか、または訴訟・支払督促の通知が届いていますか

- 勤務先に退職金規程や就業規則がなく、退職金見込額を自分で計算できない状況ですか

- 弁護士・司法書士・税理士・警備員・生命保険募集人・宅地建物取引士などの資格を使って働いていますか

- 会社の取締役に就任していますか

1つでも「はい」がある場合は、その項目に対応する後述のセクションを確認してください。該当項目によって、取るべき手続きの選び方そのものが変わります。

自己破産が勤務先に伝わりにくいのはなぜか

裁判所・弁護士・司法書士から勤務先への通知はない

自己破産は裁判所への申立てによって進む法的手続きですが、裁判所や代理人(弁護士・司法書士)が勤務先へ連絡する制度は存在しません。

手続きに関与するのは、裁判所・破産管財人・代理人・債権者(金融機関など)です。勤務先はここに含まれないため、通知が届く理由がありません。

制度全体の仕組みについては自己破産とは?条件・流れ・デメリット・費用までわかりやすく解説で整理しています。

官報には掲載されるが、企業が個人名を確認しているケースはほぼない

自己破産をすると、破産手続開始決定時と免責許可決定時の2回、官報に氏名・住所が掲載されます。

ただし官報は、氏名から検索して個人を特定する用途に向いた媒体ではありません。日常的に官報を確認しているのは金融機関・信用情報機関・一部の士業などに限られ、一般企業の人事部門が従業員の氏名を照合しているケースはほとんど確認されていません。

官報の実際の見え方や、いわゆる破産者マップの扱いについては官報で自己破産者の名前検索はできない|破産者マップ(自己破産者リスト)の見方と注意点で詳しく解説しています。

知恵袋やSNSの「会社にバレた」という体験談の読み方

Q&Aサイトや掲示板の「自己破産が会社に知られた」という書き込みは、時系列を追うと、多くが給与差押えを受けた後に手続きを始めたケースです。

このとき勤務先に届いているのは裁判所からの債権差押命令で、会社が知るのは「借金を滞納して差し押さえを受けた」という事実です。自己破産の事実が通知されるわけではありません。

その後に自己破産の申し立てれば差押えは中止・失効しますが(破産法第249条、管財事件は第42条第2項)、天引きの扱いが変わることで手続きを取ったことは推測されます。

つまり「自己破産をしたから知られた」のではなく、滞納を放置した結果すでに知られていたケースです。まだ差し押さえを受けていなければ、この経路には該当しません。

勤務先に伝わる4つの経路と回避策

経路①:勤務先からの借入がある

社内融資・共済貸付・従業員持株会の借入など、勤務先から直接お金を借りている場合、その勤務先は債権者になります。

自己破産ではすべての債権者を手続きに含める必要があり(債権者平等の原則)、勤務先だけを除外することはできません。手続きが開始されると裁判所から債権者に通知が送られるため、この場合は伝わることを避けられません。

勤務先の借入だけを先に返済すると、偏頗(へんぱ)弁済にあたり、免責が認められない可能性があります。またこの点を調べるために管財事件になりやすく、費用と期間が増えます。詳しくは自己破産の免責不許可事由とは?自己破産できない確率と失敗ケースをわかりやすく解説で整理しています。

勤務先からの借入がある場合は、対象とする債権者を選べる任意整理を検討することが現実的な選択肢になります。

経路②:給与を差し押さえられた

返済の滞納を長期間放置すると、債権者が訴訟や支払督促を経て給与の差し押さえを申し立てることがあります。

差押命令が出ると、裁判所から勤務先へ「債権差押命令」が送達され、給与の一部が天引きされるため、勤務先には確実に伝わります。差し押さえの範囲は民事執行法第152条第1項により、手取り給与の4分の3が差押禁止(手取りが政令で定める額を超える場合は33万円が差押禁止の上限)と定められており、実務上は手取りの4分の1が差し押さえられるのが原則です。

これは自己破産をしたことで伝わるのではなく、手続きをせずに放置した結果として伝わるケースです。弁護士・司法書士に依頼して受任通知が送付されれば、債権者からの直接の取り立ては止まり、差し押さえまで進む前に流れを断ち切れます。

経路③:退職金見込額証明書を会社に依頼した

会社員が自己破産を申し立てる際は、現時点で退職した場合の退職金見込額を裁判所に報告する必要があります。

退職金は民事執行法第152条第2項により4分の3が差押禁止とされているため、全額が処分の対象になるわけではありません。実際にいくらが財産として扱われるかは、裁判所の運用によって異なります。

このとき勤務先に「退職金見込額証明書」の発行を依頼すると、理由を尋ねられて手続きが伝わる可能性があります。

ただし、提出する資料は証明書に限られません。たとえば盛岡地方裁判所の添付書類等一覧表(個人破産申立用)では、退職金に関する書類は「退職金の試算書または退職金支給規定」とされ、退職金制度がない場合や勤続5年未満の場合は不要と明記されています。

退職金規程や就業規則は労働基準法第106条第1項により事業場での周知が義務づけられているため、個別に発行を依頼しなくても確認できるケースがあります。必要書類の範囲は裁判所によって異なるので、依頼した弁護士・司法書士に確認してください。

退職金以外にどの財産が処分対象になるかは自己破産しても残せる財産とは?自由財産の範囲をわかりやすく解説で確認できます。

経路④:資格制限のある職種に就いている

一部の資格・職業には、破産手続開始決定から復権までの間、その業務に就けないという制限があります。この期間は業務から外れる理由を勤務先に説明する必要があるため、伝わることを避けられません。

該当する職種の方は、資格制限のない個人再生を選択することで、職業への影響を回避できる可能性があります。

資格制限がかかる職種と復権の仕組み

一部の資格・職業には、破産手続開始決定から復権までの間、その業務に就けないという制限があります。該当する期間は業務から外れる理由を勤務先に説明する必要があるため、伝わることを避けられません。

手続き期間中に業務制限がかかる主な職種・資格は以下のとおりです。

| 分類 | 職種・資格の例 |

|---|---|

| 士業 | 弁護士、司法書士、税理士、公認会計士、社会保険労務士、行政書士、土地家屋調査士、不動産鑑定士 |

| 金融・保険 | 生命保険募集人、損害保険代理店、証券外務員、貸金業者 |

| 不動産 | 宅地建物取引士 |

| 警備 | 警備員 |

| 旅行 | 旅行業務取扱管理者 |

| その他 | 質屋、古物商、会社の取締役(委任契約の終了) |

これらの制限は破産法に一覧として定められているわけではなく、弁護士法第7条・司法書士法第5条・税理士法第4条・公認会計士法第4条・警備業法第3条および第14条など、各資格の根拠法にそれぞれ欠格事由として置かれています。

取締役については破産自体が欠格事由ではなく、会社法第330条・民法第653条により委任契約が終了して一度退任する扱いになります。

制限は永続しない——復権で自動的に解除される

これらの制限は永久に続くものではありません。破産法第255条第1項第1号により、免責許可の決定が確定した時点で当然に復権し、資格制限は解除されます。同条第2項では、復権の効果は各資格を定める法令(弁護士法・警備業法など)の定めによるとされています。

免責許可決定が出てから確定するまでの期間はおおむね1か月程度、破産手続開始から復権までは同時廃止の場合で3〜6か月程度が目安です。復権にあたって本人が特別な手続きを取る必要はありません。

会社員・公務員・パートには資格制限はない

一般の会社員・公務員・パート・アルバイトには、自己破産による資格制限はありません。国家公務員法・地方公務員法の欠格条項に破産手続開始決定は含まれていないため、公務員が自己破産を理由に失職することもありません。

ただし公務員の場合、共済組合からの借入があるとその共済組合が債権者となるため、経路①に該当します。

【経験者調査】自己破産は仕事にどこまで影響したのか

「解雇されるのではないか」という不安が実態とどの程度一致するのかを、債務整理相談ナビが実施した2件の独自調査から確認します。

「意外と困らなかったこと」の2位が「仕事・就職」で37.0%

自己破産の経験者100人を対象とした調査(2026年5月実施)で「自己破産後の生活で『意外と困らなかった』と感じたことは何ですか」と尋ねたところ、結果は以下のとおりでした。

| 順位 | 困らなかったこと | 割合 |

|---|---|---|

| 1位 | 賃貸契約(住む場所) | 49.0% |

| 2位 | 携帯電話の契約 | 37.0% |

| 2位 | 仕事・就職 | 37.0% |

| 4位 | 日常的な買い物 | 30.0% |

| 5位 | 家族への影響 | 24.0% |

| — | 特にない(困ることが多かった) | 14.0% |

この調査の回答者は、会社員(事務系)35%・会社員(技術系)20%・会社員(その他)18%・公務員8%と、8割以上が勤め先を持つ方で構成されています。勤務先を持つ方が中心の調査で「仕事・就職」が困らなかったことの上位に入っている点は、判断材料になります。

調査の詳細は自己破産で「失ったもの」の実態調査|経験者100人に聞いた財産・生活への影響でご覧いただけます。

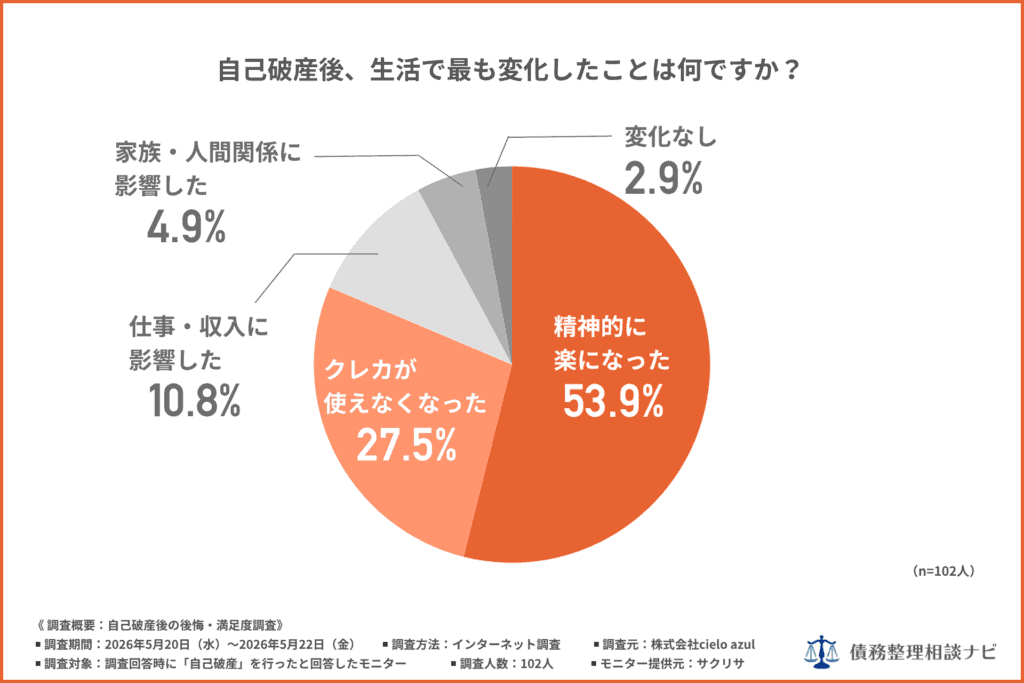

「仕事・収入に影響した」は10.8%(11人)にとどまる

別の調査(自己破産経験者102人・2026年5月実施)で「自己破産後、生活で最も変化したことは何ですか」と尋ねたところ、1位は「精神的に楽になった(53.9%)」でした。「仕事・収入に影響した」は10.8%(11人)で3位です。

| 順位 | 変化したこと | 割合 | 人数 |

|---|---|---|---|

| 1位 | 精神的に楽になった | 53.9% | 55人 |

| 2位 | クレジットカードが使えなくなった | 27.5% | 28人 |

| 3位 | 仕事・収入に影響した | 10.8% | 11人 |

| 4位 | 家族・人間関係に影響した | 4.9% | 5人 |

| — | 変化なし | 2.9% | 3人 |

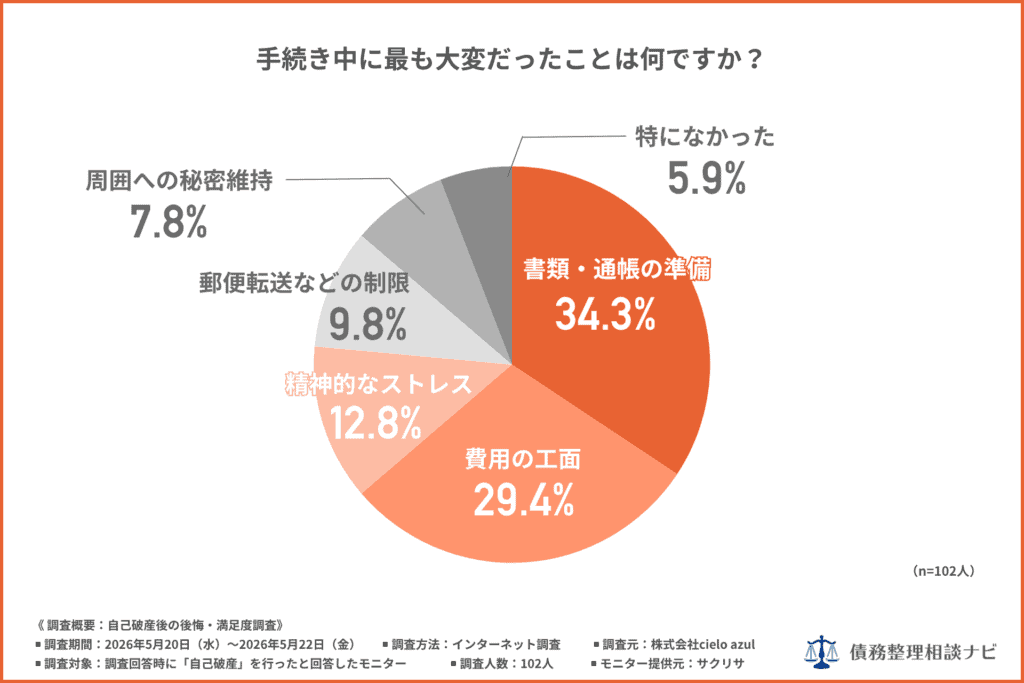

同じ調査で「手続き中に最も大変だったこと」を尋ねた設問では、「周囲への秘密維持」を挙げた方は7.8%(8人)で5位でした。1位は「書類・通帳の準備(34.3%)」、2位は「費用の工面(29.4%)」です。

不安の中心である「周囲に知られること」よりも、書類準備や費用の工面のほうが実際の負担として大きかったという結果になっています。詳細は自己破産「もっと早くすればよかった」が94%—経験者102人の後悔・満足度調査で確認できます。

自己破産後の生活全体への影響については自己破産したらどうなる?生活・仕事・家族・財産(失うもの)への影響をわかりやすく解説で整理しています。

知られた場合でも、自己破産を理由に解雇はできない

仮に勤務先に自己破産の事実が知られたとしても、それを理由に解雇することは法律上認められません。

労働契約法第16条は「解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする」と定めています。自己破産は個人の財産上の問題を法的に解決する手続きであり、それ自体が業務遂行能力の欠如を示すものではないため、合理的な解雇理由には該当しないと解釈されています。

就業規則に「破産した場合は懲戒解雇とする」といった規定が置かれていても、労働契約法第16条に反する運用は無効と判断される可能性が高いといえます。

ただし、現実に起こりうること

法的に解雇できないことと、職場の環境が変わらないことは別の問題です。次のような影響は現実として起こりえます。

- 経理・出納など金銭を直接扱う部署からの配置転換

- 資格制限期間中に業務から外れることによる担当変更

- 人事評価や昇進判断における事実上の影響

これらを避けたい場合は、そもそも前述の4つの経路に該当しない形で手続きを進めることが有効です。

放置するほうが勤務先に伝わるリスクは高い

「知られたくないから自己破産を先延ばしにする」という判断は、結果として逆に作用しやすい点に注意が必要です。滞納を放置した場合、次の順序で進行します。

- 債権者からの督促・催告が続く

- 支払督促または訴訟に発展する

- 判決や仮執行宣言に基づき給与差押えが申し立てられる

- 勤務先に債権差押命令が送達され、給与から天引きが始まる

この段階まで進むと、勤務先には確実に伝わります。弁護士・司法書士に依頼して受任通知が送付された時点で債権者からの直接請求は止まるため、早い段階で相談するほど選択肢が広く残ります。

前掲の経験者102人調査では、94.1%が「もっと早くすればよかった」と回答しています。相談の時点で手続きが確定するわけではないため、判断材料を集める目的での相談も可能です。

勤務先との関係で不安が残る場合の選択肢

会社からの借入がある場合や、資格制限が問題になる場合は、自己破産以外の手続きも比較したうえで判断する価値があります。

| 手続き | 特徴 | 勤務先への影響 |

|---|---|---|

| 任意整理 | 将来利息をカットして返済額を調整。裁判所を通さず、対象とする債権者を選べる | 小さい(官報掲載なし・資格制限なし) |

| 個人再生 | 借金を大幅に圧縮。住宅ローン特則の利用余地あり。資格制限なし | 中程度(官報掲載あり・退職金見込額の報告が必要) |

| 自己破産 | 免責により支払義務が原則なくなる。財産の処分を伴う場合がある | 前述の4つの経路に該当する場合は大きい |

どの手続きが適しているかは、借入総額・収入・財産の有無・職種によって異なります。3つの手続きの違いは【比較表付き】債務整理の種類と違いを徹底解説|あなたに合う制度がわかる診断付きで確認できます。

なお、いずれの手続きでも信用情報機関への登録は発生します。登録期間と回復のタイミングは債務整理のブラックリストはいつからいつまで?をご覧ください。

よくある質問

まとめ

| 論点 | 結論 |

|---|---|

| 勤務先に伝わる経路 | ①会社からの借入 ②給与差押え ③退職金証明書の依頼 ④資格制限職種の4つ |

| 通知の仕組み | 裁判所・弁護士・司法書士から勤務先への通知はない |

| 官報 | 掲載はあるが、一般企業が個人名を照合しているケースはほぼない |

| 解雇 | 自己破産を理由とする解雇は労働契約法第16条により無効と解釈される |

| 資格制限 | 免責許可決定の確定により復権し、自動的に解除される(破産法第255条) |

| 経験者の実態 | 「意外と困らなかったこと」2位が仕事・就職37.0%(n=100) |

勤務先に伝わるかどうかは、手続きの種類そのものよりも「どの経路に該当するか」で決まります。該当する経路がある場合は、任意整理や個人再生を含めて手続きの選び方から検討する必要があります。

判断に必要な材料は、借入先の内訳・収入・財産・職種の4点です。これらを整理したうえで専門家に相談すれば、勤務先への影響を最小限にする進め方を具体的に確認できます。

自己破産の取扱実績や費用で相談先を比較したい方は自己破産に強い弁護士おすすめ5選|費用相場と相談先の選び方をご覧ください。手続きの種類を問わず相談先を探したい方は債務整理の相談先を費用・実績で比較するから確認できます。