監修者:弁護士 梅澤 康二

借金の返済が難しくなったとき、どうすれば生活を立て直せるのか。「債務整理」は、国が認めた正式な救済制度です。

ここでは、債務整理の基本から種類・影響・手続きまでを、弁護士監修のもとで整理して解説します。

債務整理とは?簡単にわかりやすく解説

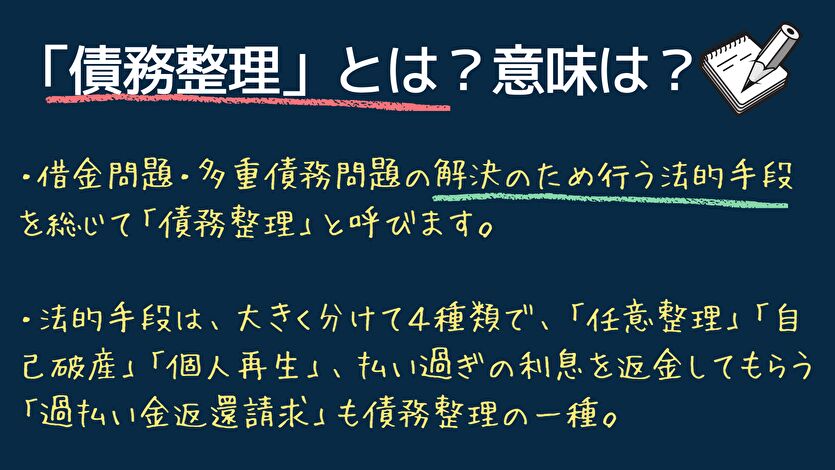

債務整理とは、借金を減額または免除して、返済の負担を軽くするための法的手続きのことです。

裁判所を通す場合と通さない場合がありますが、いずれも「借金の返済が難しくなった人を救済する制度」です。

一般的には、

・支払えない借金の総額を減らす

・返済期間を延ばす

・一部または全部の返済を免除してもらう

といった効果が期待できます。

参考(一次情報):当サイト調査(1,004人、2025/7/15〜7/17)では、債務整理の経験者が「債務整理を決意したタイミング」として『1か月の返済額が生活費を超えた(45.3%)』が最多で、次いで『督促や取り立てが頻繁に来るようになった(32.6%)』、『裁判所から通知が届いた(17.1%)』でした。

上の目安(年収の1/3超など)に加えて、こうした“生活が回らなくなるサイン”が出た段階で、早めに専門家へ相談する人が多いことが分かります。

調査の詳細はこちら

債務整理を検討すべき人・タイミング

次のような状況に当てはまる方は、債務整理を考えるタイミングです。

- 返済を延滞・滞納している(月に1回以上遅れている)

- 借金総額が年収の3分の1を超えている

- 複数の金融機関から借りている(多重債務)

- 取立てや催促の連絡が止まらない

- リボ払いやカード返済が利息ばかりになっている

債務整理の仕組みと効果

債務整理は、弁護士や司法書士などの専門家が債権者と交渉したり、裁判所に申し立てを行うことで実現します。

主な効果は以下の通りです。

- 借金の元本や利息を減額できる

- 月々の返済額を減らせる

- 取立て・督促が即日ストップする

- 生活を立て直す期間を確保できる

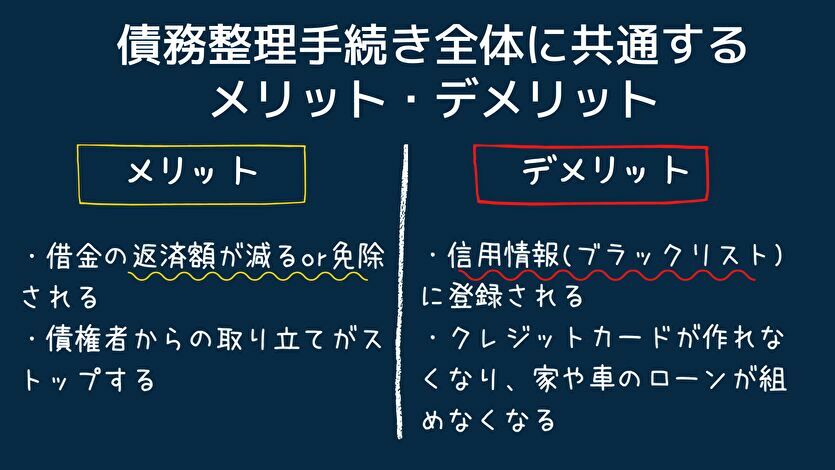

債務整理のメリット・デメリットとは?

メリット

- 借金の返済負担が軽くなる、または全額免除される

- 取り立てや催促が止まる

- 生活の立て直しが可能になる

デメリット

- 信用情報(いわゆるブラックリスト)に登録され、5〜7年間は新規の借入やクレジットカード利用が制限される

- 手続きに専門家への費用がかかる

- 自己破産などでは一部の財産を失う場合がある

なお、債務整理のデメリット(家・財産・周囲に知られる不安など)は、選ぶ手続きによって差が出ます。4種類の違いは「債務整理の種類と違いを徹底比較(比較表つき)」で整理しています。

以下で、債務整理後の生活への影響(信用情報・家族や勤務先・口座やスマホなど)をまとめて解説します。

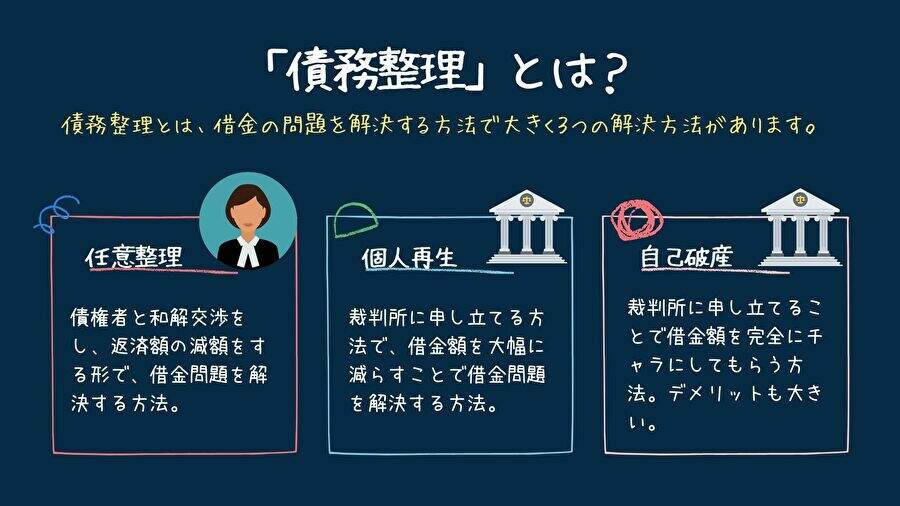

債務整理の種類と違いを比較表で解説(任意整理・個人再生・自己破産・特定調停)

債務整理には、大きく分けて4つの方法があります。

それぞれの仕組みや対象者が異なるため、自分の状況に合った手続きを選ぶことが大切です。

債務整理の4つの種類

| 手続き名 | 概要 | 主な特徴 |

|---|---|---|

| 任意整理 | 裁判所を通さず、債権者と直接交渉して利息や返済計画を見直す | 比較的簡単で早い。家族や職場にバレにくい。 |

| 個人再生 | 裁判所を通じて借金を最大1/5(または1/10)に減額 | 安定収入が必要だが、住宅ローン付きの家を残せる可能性がある。 |

| 自己破産 | 裁判所に申立てて、すべての借金の支払い義務を免除してもらう | 借金がゼロになる最も強力な制度。財産の一部を失う可能性がある。 |

| 特定調停 | 裁判所の調停委員が間に入り、返済条件を調整 | 自分で申し立て可能。費用が安いが、時間がかかることも。 |

4種類の比較表

| 比較項目 | 任意整理 | 個人再生 | 自己破産 | 特定調停 |

|---|---|---|---|---|

| 借金の減額幅 | △ 元本は減らず、利息カット中心 | ◎ 約1/5〜1/10に圧縮 | ◎ 全額帳消し | △ 元本は減らず、利息カット中心 |

| 住宅ローン付きの家 | ◎ 住み続けられる | ◎ 住み続けられる(条件あり) | △ 原則没収 | ◎ 住み続けられる |

| 一定額の財産 | ◎ 残せる | ◎ 残せる | △ 一部没収 | ◎ 残せる |

| 裁判所の手続き | ◎ 不要 | ○ 必要 | ○ 必要 | ○ 必要 |

| 弁護士への依頼 | ◎ 通常依頼する | ◎ 通常依頼する | ◎ 通常依頼する | ○ 自分でも可 |

| 秘密性(バレにくさ) | ◎ 高い | ○ 官報に掲載 | △ 官報に掲載 | ◎ 高い |

| 完了までの期間 | 1〜3か月 | 6か月〜1年 | 3〜6か月 | 2〜4か月 |

| 向いている人 | 安定収入があり、利息負担を減らしたい | 家を残して大幅に減額したい | 返済の見込みがない | 費用を抑えて自分で進めたい |

◎=メリット大 ○=あり △=制限あり

任意整理は「柔軟さ・スピード重視」、

個人再生は「家を守りつつ減額重視」、

自己破産は「完全リセット重視」、

特定調停は「自力で進めたい方向け」

(詳しくは「債務整理の種類別の違いを徹底比較」でも詳しく解説しています)

自分に合う債務整理方法の選び方

「どの手続きを選ぶべきか」は、収入・資産・借入額・家族構成によって変わります。

| 状況 | 向いている手続き |

|---|---|

| 利息だけが重く、返済は可能 | 任意整理 |

| 家を残したまま借金を大幅に減らしたい | 個人再生 |

| 返済が全くできない・収入が途絶えた | 自己破産 |

| 弁護士に依頼せず自分で手続きしたい | 特定調停 |

債務整理後の生活と影響

債務整理をすると、信用情報への登録や一時的な制限が発生します。ただし「生活ができなくなる」「仕事が失われる」といった心配は基本的にありません。

正しく理解すれば、再スタートは十分に切ることができます。

信用情報(ブラックリスト)

債務整理を行うと、信用情報機関(CIC、JICC、全国銀行協会)に「事故情報」として登録されます。一般的には、債務整理の完了から5〜7年程度で情報は削除されます。

この期間中は、以下のような制限があります。

・新しいクレジットカードやローンの契約ができない

・スマホなどの分割払いが通りにくい

・住宅・自動車ローンの審査に通らない

ただし、デビットカード・プリペイドカード・デポジット型クレカなど、代替手段を使えば日常生活の支払いに支障はほとんどありません。

家族や勤務先への影響

「家族や会社にバレるのでは?」という不安は非常に多いですが、結論から言うと、任意整理や個人再生では基本的にバレません。

- 弁護士からの郵送物で知られることがある

- 同居家族が保証人になっている場合は影響する

- それ以外では、戸籍や住民票に記載されることもありません

家族に知られたくない場合は、封筒の差出人名や連絡方法を事前に弁護士へ相談しておきましょう。郵送名を「個人名」に変更してくれる事務所もあります。

- 給与差押えや裁判所への通知がない限り、会社に知られることはありません

- 任意整理では会社への連絡は一切行われません

- 自己破産や個人再生でも「官報」に掲載されるだけで、会社が自動的に知ることはありません

財産・口座・携帯電話などへの影響

債務整理後も、生活に必要な財産はほとんど手元に残ります。ただし、借入先との関係や契約状況によっては一部制限がかかることがあります。

銀行口座

債務整理の対象にその銀行の借入が含まれる場合、口座が凍結される可能性があります。給与振込口座として使っている場合は、事前に別の銀行口座を用意しておきましょう。

携帯電話・スマホ

携帯の通信費や端末代を分割で支払っている場合、それが債務整理の対象に含まれると解約されることがあります。

通信料金をきちんと払い続けていれば、契約継続・機種変更も可能です。

また、デビットカードや口座振替で支払えば、クレカが使えなくても問題ありません。

財産・車・家

- 自己破産以外(任意整理・個人再生・特定調停)では、基本的に財産を手放す必要はありません。

- 自己破産の場合も、99万円以下の現金や生活必需品などは「自由財産」として手元に残せます。

債務整理後の生活を取り戻すためのポイント

債務整理をしても、生活や人間関係が破綻することはありません。

数年間は信用情報の制限がありますが、その間に家計を立て直すチャンスが得られます。

「債務整理後にどんな生活が待っているか」を知っておくことで、不安よりも“再スタートの道筋”が見えるようになります。

債務整理のやり方と流れ

債務整理の手続きは、種類によって異なりますが、基本的な流れはどの手続きでも共通しています。

弁護士や司法書士に依頼すれば、複雑な手続きの大半を代行してくれるため、自分で行うのは多くの場合、「最初の相談」と「必要書類の準備」だけです。

手続きの基本ステップ

専門家への無料相談・面談

借入総額や返済状況をヒアリングし、どの債務整理が最適かを判断します。※この段階では費用はかかりません。

受任通知の送付(取立てがストップ)

受任通知が債権者に届くと、本人への直接の督促が止まるのが一般的です(止まり方は債権者や状況で異なります)

借入状況の確認と引き直し計算

金利や返済履歴をもとに「本来の正しい債務額」を算出します。過払金があれば、この段階で返還請求を行います。

和解交渉・返済計画の作成

任意整理の場合は債権者との話し合いで返済計画を策定。個人再生・自己破産の場合は、裁判所への申立書類を準備します。

和解成立または免責決定

任意整理なら和解書を締結。

自己破産・個人再生なら裁判所の審理を経て「免責」または「再生計画の認可決定」が下されます。

弁護士・司法書士に依頼した場合の流れ

債務整理を弁護士・司法書士に依頼した場合の一般的なフローは次の通りです。

| ステップ | 内容 | 所要期間 |

|---|---|---|

| ① 相談・契約 | 無料相談→正式依頼(委任契約) | 即日〜1週間 |

| ② 受任通知送付 | 取立て・催促が即日停止 | 即日 |

| ③ 債務調査・引き直し | 取引履歴の開示・計算 | 約2〜3週間 |

| ④ 交渉・書類準備 | 各債権者と交渉 or 申立書類作成 | 約1〜2か月 |

| ⑤ 手続き完了 | 和解成立・免責決定 | 約3〜6か月(手続きにより異なる) |

弁護士・司法書士のサポートを受けることで、交渉・書類作成・裁判所対応まで一貫して任せられます。

債務整理にかかる期間と費用

債務整理の種類ごとに、完了までの期間と費用相場には大きな違いがあります。ここでは一般的な目安を整理します。

期間の目安

| 手続きの種類 | 期間の目安 | 特徴 |

|---|---|---|

| 任意整理 | 約2〜4ヶ月 | 交渉中心のためスピーディー。裁判所を通さない。 |

| 個人再生 | 約6か月〜1年 | 裁判所の審理を経るため長め。安定収入が必要。 |

| 自己破産 | 約3〜6か月(同時廃止)〜/約6〜12ヶ月(管財) | 財産調査や免責審理が必要。 |

| 特定調停 | 約2〜4か月 | 自分で申立て可能だが、出廷が必要。 |

費用の相場(弁護士・司法書士別)

| 手続きの種類 | 弁護士費用の相場 | 司法書士費用の相場 | 備考 |

|---|---|---|---|

| 任意整理 | 1社あたり 2〜5万円 | 1社あたり 2〜3万円 | 減額報酬10%前後が加算される場合あり |

| 個人再生 | 30〜80万円 | 25〜60万円 | 裁判所費用3〜30万円+再生委員報酬あり |

| 自己破産 | 30〜50万円(同時廃止)/50〜70万円(管財事件) | 25〜50万円 | 裁判所費用1〜20万円前後 |

| 特定調停 | 自分で可(数千円〜1万円) | 同上 | 弁護士依頼も可能だが少数派 |

弁護士と司法書士の違い・相談先の選び方

債務整理を依頼する際は、「弁護士」か「司法書士」のいずれかに相談します。どちらも法律の専門家ですが、扱える範囲や費用に違いがあります。

代理権の違い

| 項目 | 弁護士 | 司法書士 |

|---|---|---|

| 代理権の範囲 | 制限なし(140万円超の債権も可) | 1社あたり140万円以下の債権のみ対応可能 |

| 裁判所での手続き代理 | 可能 | 一部制限あり(簡裁代理のみ) |

| 交渉力・強制力 | 高い(訴訟・再生・破産も対応) | 任意整理中心(話し合い型) |

| 対応エリア | 全国(代理出廷も可) | 地域密着型が多い |

「借入総額が140万円を超える」「自己破産・個人再生を希望」などの場合は、弁護士への依頼が確実です。

一方、任意整理で費用を抑えたい場合は司法書士も有力な選択肢になります。

費用・強みの違い

| 比較項目 | 弁護士 | 司法書士 |

|---|---|---|

| 相談料 | 無料が多い | 無料が多い |

| 着手金 | 2〜3万円/1社 | 0〜2万円/1社 |

| 報酬額 | 22,000〜55,000円/1社前後 | 11,000〜33,000円/1社前後 |

| 強み | 交渉・裁判手続に強い | 手続き・書類処理が迅速 |

| 向いている人 | 総額が大きく、法的整理も視野に入れる人 | 少額債務でスピードを重視する人 |

まずは無料相談を活用し、どちらが自分に合っているかを判断しましょう。

あとで見返すときは『債務整理相談ナビ』で検索できるようにしておくと便利です。

よくある質問(FAQ)

債務整理をすると家族や会社にバレますか?

任意整理であればほとんどバレません。郵送物や電話連絡の工夫で防げます。

ブラックリストはいつ消えますか?

返済完了から5〜7年で信用情報から削除され、クレジットカードも再び作れるようになります。

家や車を手放さずに債務整理できますか?

個人再生なら住宅ローンを除外できる場合があります。

まとめ

債務整理は、借金問題を解決し、再スタートを切るための制度です。大切なのは「一人で抱え込まないこと」。

あなたの状況に合わせた最適な手続きを選び、専門家に相談することで、返済の負担を減らし、安心して生活を立て直すことができます。

あとで見返すときは『債務整理相談ナビ』で検索できるようにしておくと便利です。

監修者

弁護士 梅澤 康二

プラム綜合法律事務所代表。。

2006年司法試験合格後、東京大学法学部卒業。第二東京弁護士会所属(登録番号37942)。アンダーソン・毛利・友常法律事務所での6年間の執務を経て2014年8月にプラム綜合法律事務所を開設。

大手事務所と同等のクオリティを意識しながら企業法務から一般民事まで総合的なリーガルサービスを提供。