自己破産をすると、財産をすべて失い、仕事も失い、家族にも迷惑をかける——そう思っている方は少なくありません。

しかし、実際に自己破産を経験した方への独自調査(n=102人)では、53.9%が「精神的に楽になった」と回答し、生活で最も大きく変化したことの1位は”安堵感”でした。

この記事では、自己破産後の生活・財産・仕事・家族への影響を、経験者の実態データとともに具体的に解説します。「自己破産したらどうなるのか」という疑問に、根拠のある情報でお答えします。

なお、自己破産の手続きの仕組みや条件については自己破産とは?条件・流れ・デメリット・費用までで詳しく解説しています。

自己破産したらどうなる?

「人生が終わる」は大きな誤解——日常生活で制限されることは意外と少ない

自己破産に対する誤解の多くは「すべてを失う」というイメージから来ています。実際には、法律が最低限の生活基盤を守るために「自由財産」という仕組みを設けており、日常生活に必要なものは手元に残すことができます。

賃貸住宅・携帯電話・仕事についても、自己破産を理由に強制的に失われるわけではありません。詳しくは後述のアンケートデータで実態をお伝えします。

免責が確定すれば、借金の支払い義務は原則としてなくなる

自己破産の最大の効果は「免責」です。裁判所から免責許可決定が確定すると、税金などの一部の例外を除き、借金の支払い義務が原則としてなくなります。

督促の電話が止まり、差し押さえが解除され、精神的な重荷から解放される——これが多くの経験者が「もっと早くすればよかった」と感じる理由です。

手続きの種類(同時廃止・管財事件)によって影響範囲が変わる

自己破産には「同時廃止」と「管財事件」の2種類があり、財産の有無などによって裁判所が判断します。

| 同時廃止 | 管財事件 | |

|---|---|---|

| 対象 | 財産がほとんどない場合 | 一定以上の財産がある場合 |

| 期間 | 3〜6か月程度 | 6〜12か月程度 |

| 手続き | 比較的シンプル | 管財人が選任され財産調査あり |

| 費用 | 比較的安い | 管財人報酬が追加でかかる |

どちらになるかは個別の事情によって異なります。詳しくは弁護士・司法書士への相談で確認してください。

自己破産したら何を失う?経験者調査でわかる「失うもの」の実態

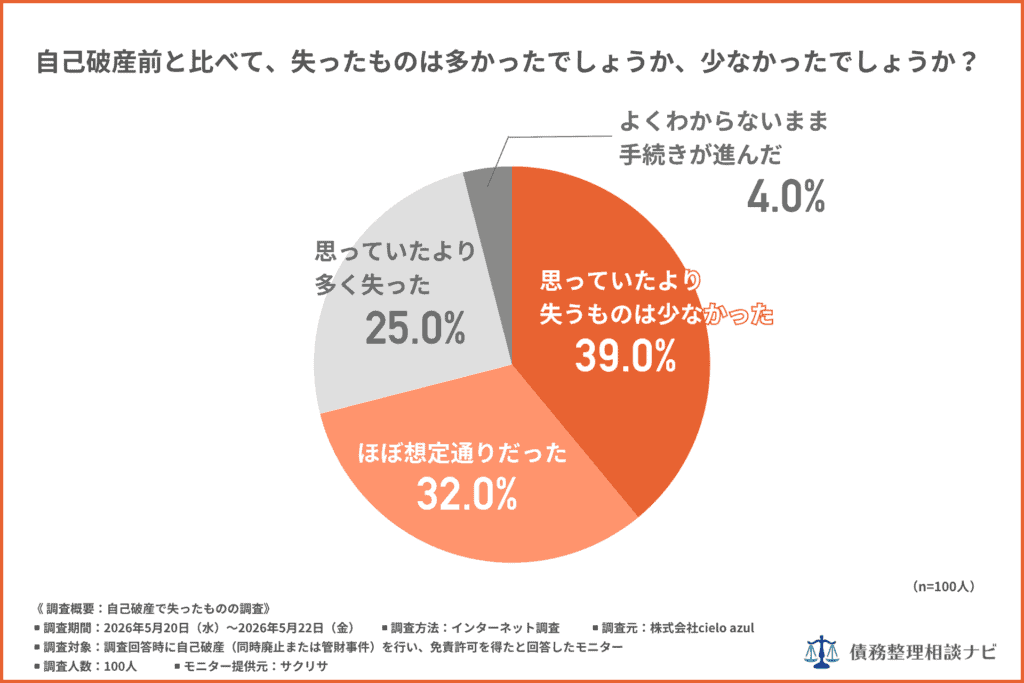

【調査結果】「思ったより失うものは少なかった」が7割以上

自己破産経験者100人への独自調査(「自己破産で失ったものの調査」2026年5月)では、「思っていたより失うものは少なかった(39.0%)」「ほぼ想定通りだった(32.0%)」を合わせると71%が想定内以下の喪失感だったと回答しました。

「思っていたより多く失った」と答えた方は25.0%、「よくわからないまま手続きが進んだ」は4.0%でした。

事前に「すべてを失う」と思い込んでいた方ほど、実際の手続き後に安堵感を覚えるケースが多いことが分かります。

この調査の詳細データと回答者の属性内訳は自己破産で「失ったもの」の実態調査|経験者100人に聞いた財産・生活への影響でご覧いただけます。

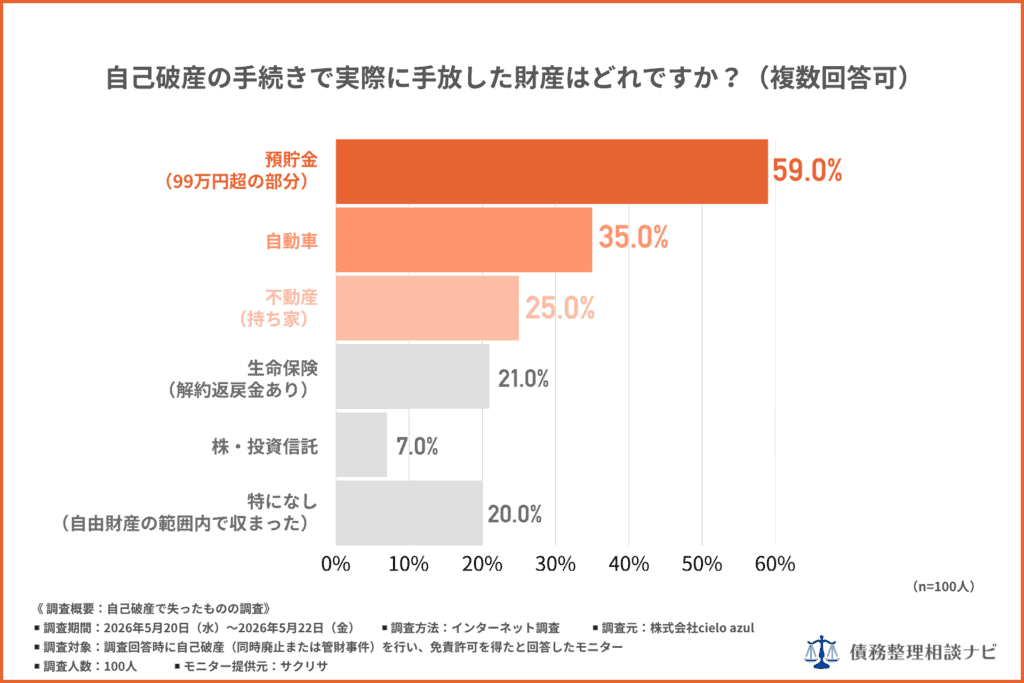

【調査結果】実際に手放した財産ランキング

同調査で「自己破産の手続きで実際に手放した財産」を複数回答で聞いたところ、以下の結果になりました。

| 順位 | 財産の種類 | 割合 |

|---|---|---|

| 1位 | 預貯金(99万円超の部分) | 59.0% |

| 2位 | 自動車 | 35.0% |

| 3位 | 不動産(持ち家) | 25.0% |

| 4位 | 生命保険(解約返戻金あり) | 21.0% |

| 5位 | 株・投資信託 | 7.0% |

| — | 特になし(自由財産の範囲内で収まった) | 20.0% |

2位の自動車(35.0%)は、ローン残債の有無や査定額によって扱いが分かれます。車の具体的な扱いは自己破産したら車はどうなる?ローン中の扱いと残せるケースを解説で整理しています。

注目すべきは「特になし」が20.0%いる点です。99万円以下の現金・家財道具・一定以下の価値の財産は「自由財産」として手元に残すことができます。財産が完全にゼロになるケースは稀です。

自由財産として手元に残せるものの内訳

自己破産では、財産は「原則として残せるもの」と「価値や条件によって扱いが変わるもの」に分かれます。

- 99万円以下の現金

- 家具・家電・衣類などの生活必需品

- 差し押さえが禁止されている財産(給与の一部など)

- 公的年金・iDeCo(個人型確定拠出年金)

- 裁判所が認めた自由財産の拡張分

- 車(ローン残債の有無や評価額による)

- 生命保険(解約返戻金の金額による)

- 不動産(持ち家の価値・住宅ローンの状況による)

これらの財産全般の扱いは自己破産しても残せる財産とは?自由財産の範囲をわかりやすく解説、

生命保険が解約になるか手元に残せるかの基準や残し方は自己破産したら生命保険はどうなる?解約返戻金と免責・残し方を解説で整理しています。

公的年金やiDeCo(個人型確定拠出年金)も差し押さえが禁止された財産として守られますが、税金の滞納や口座に振り込まれた後の扱いには例外があります。年金が自己破産でどうなるかは自己破産したら年金はどうなる?受給・差し押さえへの影響を解説で解説しています。

経験者の実体験で分かった「自己破産後の生活」のリアル

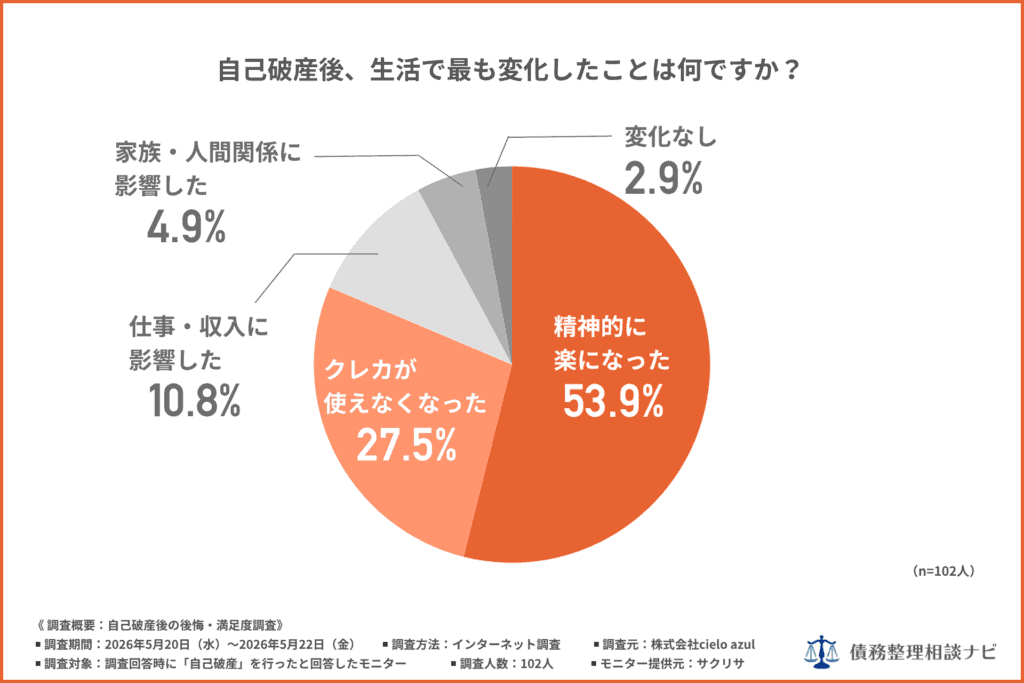

【調査結果】5割以上が「精神的に楽になった」と回答

自己破産経験者102人への独自調査(「自己破産後の後悔・満足度調査」2026年5月)で「自己破産後、生活で最も変化したことは何ですか?」と聞いたところ、1位は「精神的に楽になった」で53.9%でした。

| 順位 | 変化したこと | 割合 |

|---|---|---|

| 1位 | 精神的に楽になった | 53.9% |

| 2位 | クレジットカードが使えなくなった | 27.5% |

| 3位 | 仕事・収入に影響した | 10.8% |

| 4位 | 家族・人間関係に影響した | 4.9% |

| — | 変化なし | 2.9% |

借金の重荷から解放されたことで精神的に安定した方が過半数を占めるという結果は、「自己破産=人生の終わり」というイメージとは大きく異なります。

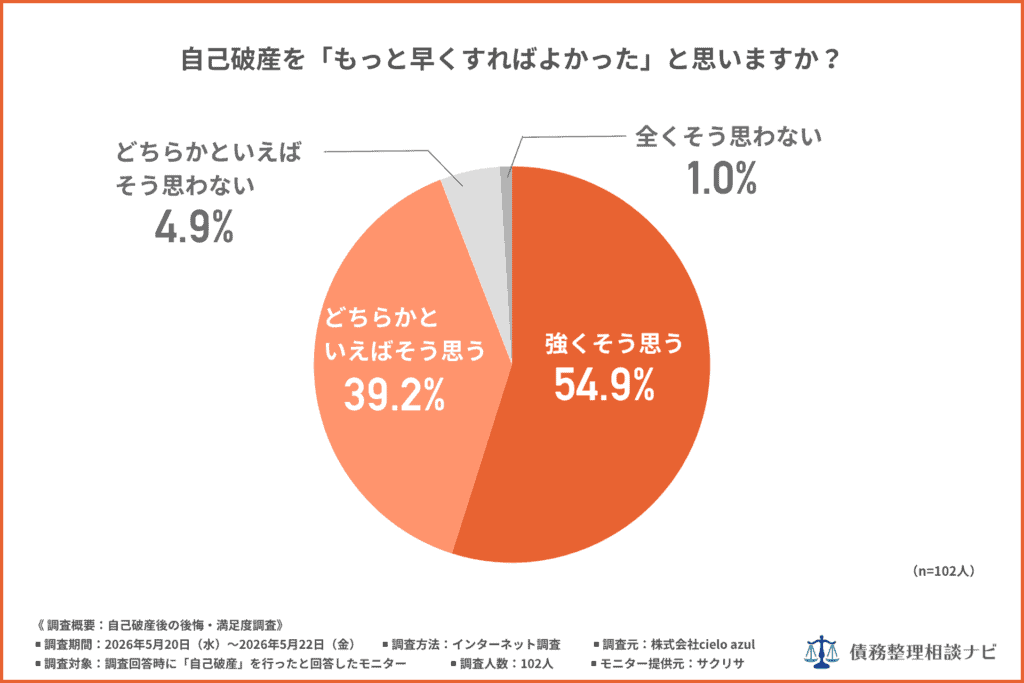

【調査結果】「もっと早くすればよかった」が94%以上

同調査で「自己破産を『もっと早くすればよかった』と思いますか?」と聞いたところ、「強くそう思う(54.9%)」「どちらかといえばそう思う(39.2%)」を合わせると94.1%が「早く決断すればよかった」と感じていることが分かりました。

「全くそう思わない」は1.0%、「どちらかといえばそう思わない」は4.9%に過ぎません。

相談を先延ばしにするほど、精神的・経済的な消耗が続きます。「まだ大丈夫」と思っている段階での相談が、結果的に早期解決につながります。

後悔・満足度の詳細データは自己破産「もっと早くすればよかった」が94%——経験者102人の後悔・満足度調査でご覧いただけます。

生活で最も不便を感じるのは「クレジットカードが使えないこと」

自己破産後の生活で最も影響が出るのは、信用情報への登録(いわゆるブラックリスト)によるクレジットカードの利用制限です。

一定期間(7〜10年程度)は新規のカード発行やローン契約が難しくなります。ただし現金・デビットカード・プリペイドカードは引き続き使用できるため、日常的な買い物には大きな支障は出ないケースがほとんどです。

ブラックリストの期間や信用情報が回復するタイミングについては債務整理のブラックリストはいつからいつまで?をご覧ください。

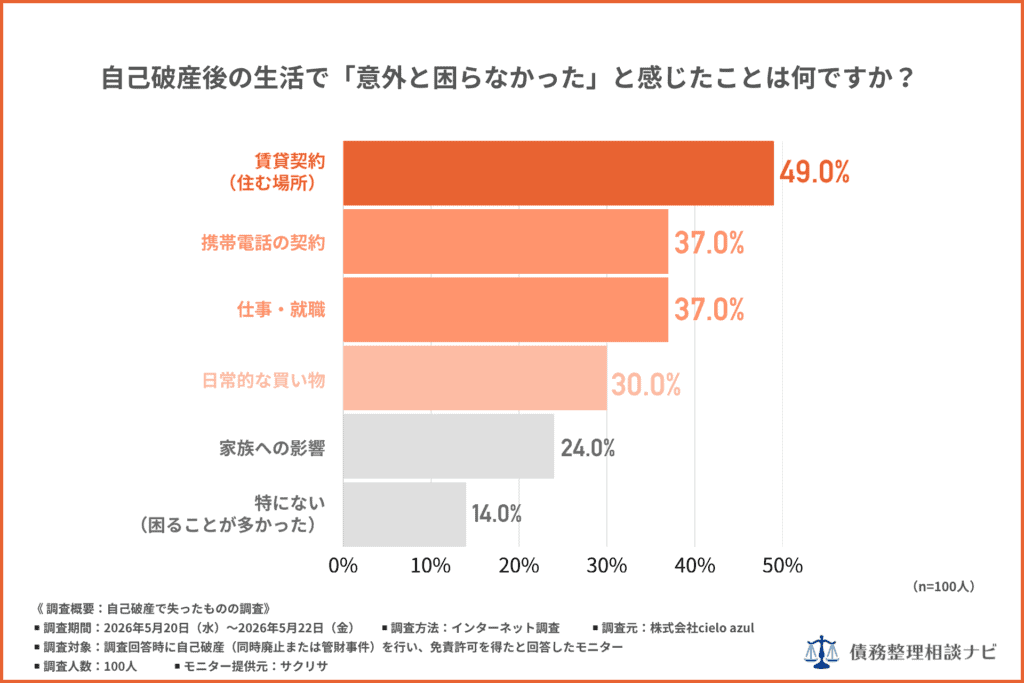

【調査結果】「意外と困らなかった」こと TOP3

同調査で「自己破産後の生活で意外と困らなかったと感じたことは何ですか?」と聞いたところ、以下の結果になりました。

| 順位 | 意外と困らなかったこと | 割合 |

|---|---|---|

| 1位 | 賃貸契約(住む場所) | 49.0% |

| 2位 | 携帯電話の契約 | 37.0% |

| 2位 | 仕事・就職 | 37.0% |

| 4位 | 日常的な買い物 | 30.0% |

| 5位 | 家族への影響 | 24.0% |

| — | 特にない(困ることが多かった) | 14.0% |

「家を追い出される」「会社に解雇される」「スマホが使えなくなる」という不安は、多くの場合、実態とは異なります。

配偶者との関係が心配な方も多いですが、当ナビの別調査では、手続き後に「離婚した」は14.0%にとどまり、約7割が夫婦関係を維持していました。

自己破産と離婚の順序や配偶者・子どもへの影響は、自己破産と離婚はどちらが先?タイミング・配偶者への影響と注意点を解説で整理しています。

手続き中の生活と仕事・資格への影響

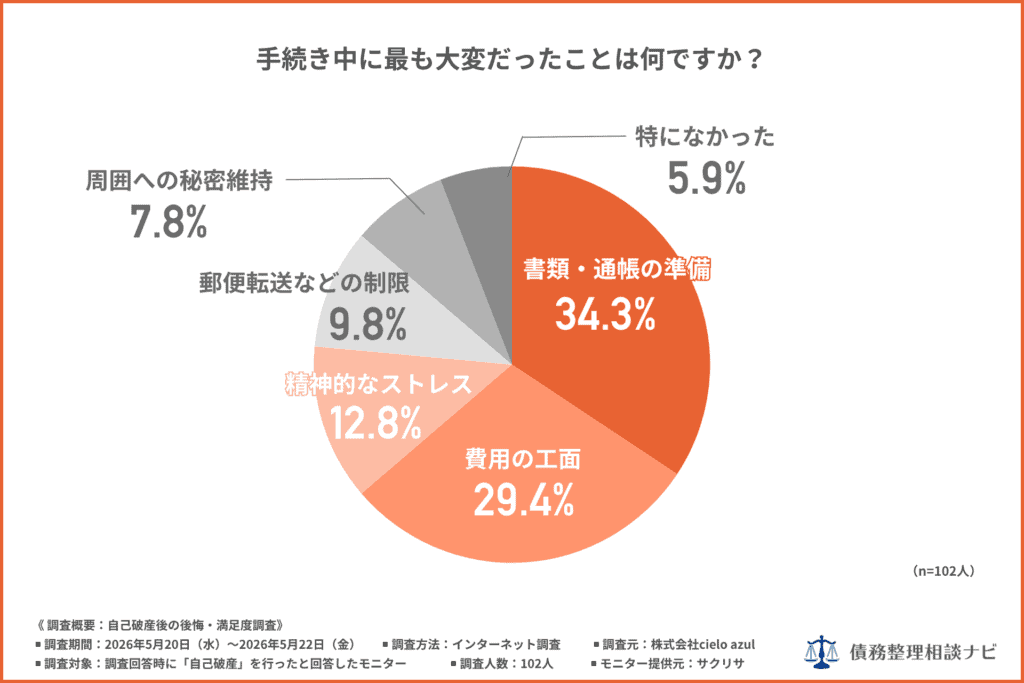

【調査結果】手続き中で最も大変なのは「書類・通帳の準備」

自己破産の手続き中に最も大変だったことを聞いたところ、1位は「書類・通帳の準備(34.3%)」、2位は「費用の工面(29.4%)」でした。

| 順位 | 大変だったこと | 割合 |

|---|---|---|

| 1位 | 書類・通帳の準備 | 34.3% |

| 2位 | 費用の工面 | 29.4% |

| 3位 | 精神的なストレス | 12.8% |

| 4位 | 郵便転送などの制限 | 9.8% |

| 5位 | 周囲への秘密維持 | 7.8% |

| — | 特になかった | 5.9% |

書類準備については弁護士・司法書士が手厚くサポートしてくれる事務所も多いです。費用については着手金0円・分割払い対応の事務所を費用で比較をご覧ください。

手続き中だけの期間限定——「資格制限」を受ける職種と復権の仕組み

自己破産の手続き中(免責確定まで)は、一部の資格・職業に制限がかかります。主な対象職種は、弁護士・司法書士・税理士・警備員・保険外交員・取締役などです。

ただし、免責許可決定が確定すると復権し、制限は解除されます。また、一般的な会社員・公務員・フリーランスには資格制限は適用されません。

郵便物の転送や居住地の制限(管財事件の場合)

管財事件になった場合、手続き中に以下の制限がかかることがあります。

- 郵便物が管財人に転送される(転送期間は数か月が目安)

- 裁判所の許可なく居住地を変更できない

管財事件では破産管財人が選任され、こうした制限や財産の調査・面談を担います。管財人がどこまで調べるか、面談で何を聞かれるかは破産管財人とは?どこまで調べる?権限・調査範囲・面談の実態を解説で解説しています。

同時廃止の場合、これらの制限は基本的に発生しません。免責不許可事由(財産隠し・偏頗弁済など)については自己破産の免責不許可事由とは?をご覧ください。

自己破産に関する不安Q&A

まとめ:自己破産したらどうなるか、失うものは?

経験者102〜100人への独自調査から分かったことをまとめます。

| 項目 | 調査結果 |

|---|---|

| 生活で最も変化したこと | 精神的に楽になった(53.9%) |

| 「もっと早くすればよかった」 | そう思う・どちらかといえばそう思うの合計(94.1%) |

| 手続き中に大変だったこと | 書類・通帳の準備(34.3%) |

| 手放した財産1位 | 預貯金99万円超の部分(59.0%) |

| 財産を失った実感 | 思ったより少なかった・想定通りの合計(71.0%) |

| 意外と困らなかったこと1位 | 賃貸契約(住む場所)(49.0%) |

自己破産は「すべてを失う罰」ではなく、最低限の生活を守りながら借金の重荷をリセットするための制度です。

「自分は自己破産できるのか」「任意整理・個人再生との違いは何か」という疑問がある方は、まず債務整理の種類と違いで全体像を確認したうえで、相談先を選ぶことをお勧めします。

自己破産に強い弁護士・司法書士の費用・実績を比較したい方はこちら→自己破産に強い弁護士おすすめ5選|費用相場と相談先の選び方