自己破産を検討している人のなかには、「生命保険は解約されるのか」「学資保険は残せるのか」と不安に感じる人も多いでしょう。

実際には、自己破産をしても、すべての生命保険が一律に解約されるわけではありません。重要になるのは、「解約返戻金があるか」「いくらあるか」です。

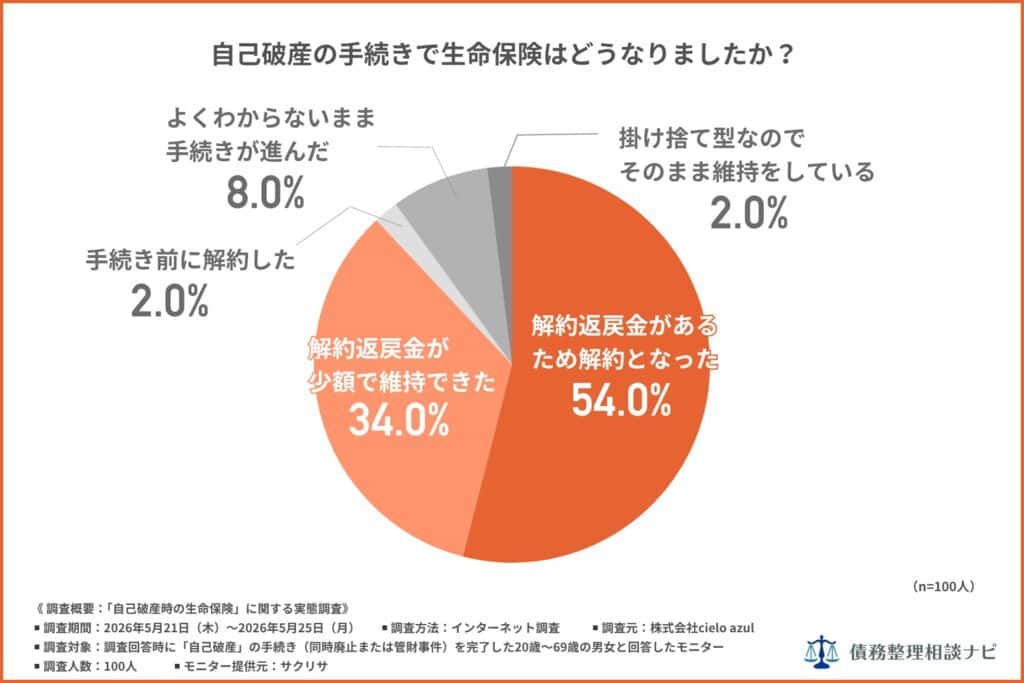

自己破産を経験した100人への調査でも、生命保険が「解約となった」人が54.0%、「解約返戻金が少額で維持できた」人が34.0%と、対応が分かれていました。実態データの詳細は自己破産で生命保険は「解約」が54%—経験者100人の実態調査で紹介しています。

この記事では、自己破産で生命保険がどう扱われるのか、解約対象になる基準、保険を残す方法、注意点などをわかりやすく解説します。

なお、自己破産そのものの条件や流れを先に確認したい場合は、自己破産とは?条件・流れ・デメリット・費用までわかりやすく解説もあわせてご覧ください。

自己破産すると生命保険はどうなる?

自己破産をすると、生命保険が必ず解約されるわけではありません。実際には、「どの種類の保険か」「解約返戻金がいくらあるか」によって扱いが変わります。

実際の調査でも、解約となった人は54.0%にとどまり、34.0%は「解約返戻金が少額で維持できた」と回答しています。

掛け捨て型の保険は残せるケースが多い一方、終身保険や学資保険などの積立型保険は、財産として処分対象になることがあります。

生命保険は「解約返戻金」で扱いが決まる

自己破産では、生命保険そのものではなく、「解約返戻金」がどれくらいあるかによって扱いが決まります。

生命保険には、大きく分けて「掛け捨て型」と「積立型」があります。

掛け捨て型は、一定期間の保障を受ける代わりに、解約してもお金が戻らない、またはほとんど戻らないタイプです。一方、終身保険や養老保険などの積立型は、途中で解約すると「解約返戻金」を受け取れることがあります。

解約返戻金とは、契約を途中で解約した際に戻ってくるお金のことです。

自己破産では、解約返戻金のある保険は「換金できる財産」として扱われます。返戻金額によっては、保険を解約して債権者への配当に充てられる場合があります。

掛け捨て保険は残せるケースが多い

掛け捨て型の生命保険は、自己破産でも残せるケースが多い保険です。

理由は、掛け捨て保険には解約返戻金がない、または極めて少額であることが多いためです。財産的価値が低いと判断されやすく、処分対象になりにくい保険です。

ただし、掛け捨て型であっても、破産手続きでは保険契約自体の申告は必要です。

終身保険・学資保険は処分対象になりやすい

終身保険や学資保険は、自己破産で処分対象になりやすい保険です。これらは積立型保険に分類され、契約期間中に解約返戻金が発生するケースが多いためです。

学資保険は「子どものための保険だから残せる」と考えられがちですが、契約者が本人である場合は、本人の財産として扱われる可能性があります。

解約返戻金が少額なら生命保険を残せる場合がある

解約返戻金が少額で、生活再建への影響が大きいと判断される場合は、「自由財産」として手元に残せることがあります。自由財産とは、自己破産後の生活維持のために手元に残せる財産のことです。

実務上は、「解約返戻金が20万円以下かどうか」が一つの目安とされることがあります。ただし、この20万円は法律で定められた基準ではなく、東京地裁など一部の裁判所の運用上の目安です。

裁判所によって運用は異なり、20万円を採用しない裁判所もあります。

実際の判断は裁判所や個別事情によって異なるため、自己判断せず、弁護士や司法書士へ相談することが重要です。自由財産の範囲については、自己破産しても残せる財産とは?自由財産の範囲をわかりやすく解説で詳しく整理しています。

自己破産で生命保険が解約対象になる基準

自己破産では、すべての生命保険が一律に解約されるわけではありません。

実際には、「解約返戻金がいくらあるか」「契約者が誰か」などによって、処分対象になるかどうかが判断されます。

解約返戻金が20万円を超えると処分対象になりやすい

自己破産では、解約返戻金が一定額を超える生命保険は、処分対象になりやすくなります。生命保険を複数契約している場合は、返戻金の合計額で判断されることもあります。

実務上は、「解約返戻金が20万円を超えるかどうか」が一つの目安とされることがあります。

ただし、この20万円は法律上の基準ではなく、東京地裁などの運用に基づく目安で、裁判所によって扱いは異なります。20万円以下でも詳細な確認を求められる場合があります。

生命保険を隠しても調査される可能性がある

自己破産では、生命保険の契約内容について裁判所や破産管財人から確認されます。具体的には、返戻金証明書や保険証書の提出を求められたり、銀行口座の引落履歴から、保険料の支払い状況を確認されたりします。

こうした管財人の権限や調査の範囲については、破産管財人とは?どこまで調べる?権限・調査範囲・面談の実態を解説で詳しく解説しています。

生命保険を故意に隠した場合、財産隠しと判断され、免責不許可事由として問題になります。不利な扱いを避けるためにも、契約中の生命保険は正確に申告することが重要です。

免責不許可事由の具体例は、自己破産の免責不許可事由とは?自己破産できない確率と失敗ケースをわかりやすく解説で確認できます。

契約者・被保険者・受取人の違いにも注意

生命保険では、「契約者」「被保険者」「受取人」がそれぞれ異なります。自己破産で特に重要なのは、「契約者」です。

契約者とは、保険料を支払い、保険契約を管理している人を指します。自己破産では、契約者本人の財産かどうかを基準に判断されます。

たとえば、子どもが被保険者や受取人になっていても、契約者が本人であれば、本人の財産として扱われる可能性があります。

家族名義でも本人財産と判断されるケースがある

家族名義の生命保険でも、実質的に本人の財産と判断されるケースがあります。たとえば、契約者は配偶者や親になっていても、実際には本人が保険料を支払っていた場合などです。

また、自己破産前に保険を守る目的で親族名義へ変更すると、財産隠しを疑われる可能性があります。特に、破産申立て直前の名義変更は注意が必要です。

場合によっては、免責不許可事由として問題視されることもあるため、自己判断で名義変更を行うべきではありません。

保険の種類別|自己破産で解約されやすい保険・残せる保険

自己破産では、すべての保険が同じように扱われるわけではありません。特に重要なのは、「解約返戻金があるかどうか」です。

掛け捨て型の保険は残せるケースが多い一方、積立型の保険は財産と判断され、解約対象になることがあります。

掛け捨て型の医療保険・死亡保険

掛け捨て型の医療保険や死亡保険は、自己破産でも維持できるケースが多い保険です。

掛け捨て型は、解約しても解約返戻金がない、またはほとんど発生しないため、財産的価値が低いと判断されやすいためです。

終身保険・養老保険

終身保険や養老保険は、自己破産で解約対象になりやすい保険です。

特に、長期間加入している終身保険は返戻金額が高くなりやすく、換金可能な財産として扱われる可能性があります。

解約返戻金が一定額を超える場合は、管財事件として扱われ、破産管財人による処分対象になることがあります。

学資保険・子ども保険

学資保険や子ども保険も、自己破産では注意が必要です。「子どものための保険だから残せる」とは限りません。

子どもの教育資金を目的とした保険であっても、契約者が本人である場合は、本人の財産として扱われる可能性があります。

外貨建て保険

外貨建て保険は、自己破産で処分対象になりやすい保険の一つです。外貨建て保険は積立型の商品が多く、解約返戻金が高額になるケースがあるためです。

特に、資産運用目的で加入している場合は、資産性が高いと判断されやすくなります。

積立型の火災保険・自動車保険などはどうなる?

生命保険以外でも、積立型の火災保険や自動車保険は注意が必要です。返戻金額によっては財産として扱われる可能性があります。

一方、一般的な掛け捨て型の火災保険や自動車保険は、返戻金がないため、処分対象になりにくい傾向があります。

生命保険を解約したくない場合の対処法

自己破産では、一般的に解約返戻金のある生命保険が処分対象になります。しかし、状況によっては、生命保険を維持できることがあります。

任意整理で対応できないか検討する

生命保険を残したい場合は、まず任意整理で対応できないか検討する方法があります。

任意整理は、将来利息のカットや返済条件の見直しを行う手続きで、自己破産のような財産処分は原則としてありません。そのため、生命保険を解約せずに済む可能性があります。

ただし、任意整理は借金自体が大幅に減額される手続きではないため、返済を継続できる収入が必要です。借金額や毎月の返済負担によっては、任意整理では対応が難しいケースもあります。

任意整理の仕組みは、任意整理とは?メリット・デメリットと流れ・期間・費用の目安で確認できます。

個人再生なら保険を維持できる可能性がある

個人再生は、借金を大幅に減額しながら、財産を維持しやすい方法です。

自己破産とは異なり、一定の財産を残したまま再建を目指せるため、生命保険を継続できる場合があります。

ただし、個人再生は継続的な返済が前提となるため、安定収入が必要です。収入状況によっては利用が難しい場合もあるため、慎重に検討する必要があります。

詳しくは個人再生とは?仕組み・条件・流れをわかりやすく解説をご覧ください。

自由財産拡張で保険を残せるケースがある

自由財産とは、自己破産後の生活維持のために手元へ残せる財産のことです。現金については、破産法34条3項で99万円までが自由財産として認められています。

一方、解約返戻金などの財産が「20万円以下かどうか」を目安とする運用もありますが、これは法律上の基準ではなく、東京地裁など一部の裁判所の運用によるものです。

20万円基準を採用しない裁判所もあり、自由財産の総額(おおむね99万円)で判断する運用も広がっています。

自由財産拡張が認められるかは個別判断となり、一般的に破産手続開始決定後1か月以内に申し立てます。

解約返戻金相当額を支払って保険を残せる場合もある

生命保険を解約せず、解約返戻金相当額を支払うことで、保険を維持できる場合があります。

たとえば、家族から支援を受けて返戻金相当額を用意し、保険契約を維持する方法があります。これは「介入権」を利用した対応です。

介入権とは、家族などの第三者が解約返戻金相当額を支払うことで、保険契約の維持を図れる権利です。ただし、保険を維持する以上、保険料は払い続ける必要があります。

契約者貸付制度を利用して返戻金を減らす方法もある

積立型保険では、「契約者貸付制度」で解約返戻金を担保にお金を借りられます。借入れによって解約返戻金の評価額が目安の20万円以下になれば、保険を維持できる可能性があります。

また、借りたお金を生活費や破産申立費用へ充てることが認められる場合もあります。ただし、借入金を浪費や特定債権者への返済に使うと問題になります。

病歴があると生命保険を残せる場合がある

病歴や既往歴がある場合は、生命保険を解約すると再加入できなくなるおそれがあります。そのため、裁判所が生活再建への影響を考慮し、保険の維持を認める場合があります。

ただし、実際の判断は個別事情によって異なるため、専門家へ相談しながら進めることが重要です。

自己破産前に生命保険でやってはいけないこと

自己破産を検討している場合、生命保険の扱いを誤ると、不利な扱いにつながる可能性があります。特に、財産隠しと疑われる行為や、偏った返済は注意が必要です。

名義変更で財産隠しを疑われるケース

自己破産前に生命保険の名義を変更すると、財産隠しを疑われる可能性があります。特に、本人名義の保険を配偶者や親族名義へ変更する場合には注意が必要です。

破産直前の名義変更は、「財産を隠す目的ではないか」と判断されるおそれがあります。

生命保険を隠すと免責不許可事由になる可能性

生命保険を申告せず隠した場合、免責不許可事由として問題になる可能性があります。

また、親族名義の保険についても、実質的に本人の財産ではないか確認されることがあります。

故意に生命保険を隠すと、手続きへ大きな影響を与える可能性があるため、契約内容は正確に申告することが重要です。

自己判断で生命保険を解約しない

自己破産を考えている場合、自己判断で生命保険を解約するのは避けるべきです。

解約そのものがただちに禁止されるわけではありません。ただし、解約して受け取った解約返戻金を、ギャンブルなどで浪費したり、一部の借入先だけへ返済(偏頗弁済)したりすると、免責不許可事由として問題になる可能性があります。

また、申立て前に解約した保険がある場合、裁判所からその内容や使途について説明を求められることがあります。説明が不十分だったり使途に問題があると、管財事件として扱われたり、免責の判断に影響したりするおそれがあります。

解約返戻金が高額な場合に、結果として事前の解約が選択肢になるケースもありますが、それは弁護士が手続き全体を見て判断するものです。

タイミングや返戻金の使い道を誤るとかえって不利になるため、解約するかどうかは自己判断せず、必ず弁護士や司法書士へ相談しながら進めることが重要です。

自己破産後でも生命保険には加入できる?

自己破産をすると、「もう生命保険に入れないのでは」と不安に感じる人もいます。しかし、自己破産をしたことだけを理由に、必ず加入できなくなるわけではありません。

生命保険の加入審査では、年齢や健康状態、持病、既往歴などが対象となります。

自己破産後でも新規加入は可能

自己破産後でも、生命保険へ新規加入できる可能性はあります。

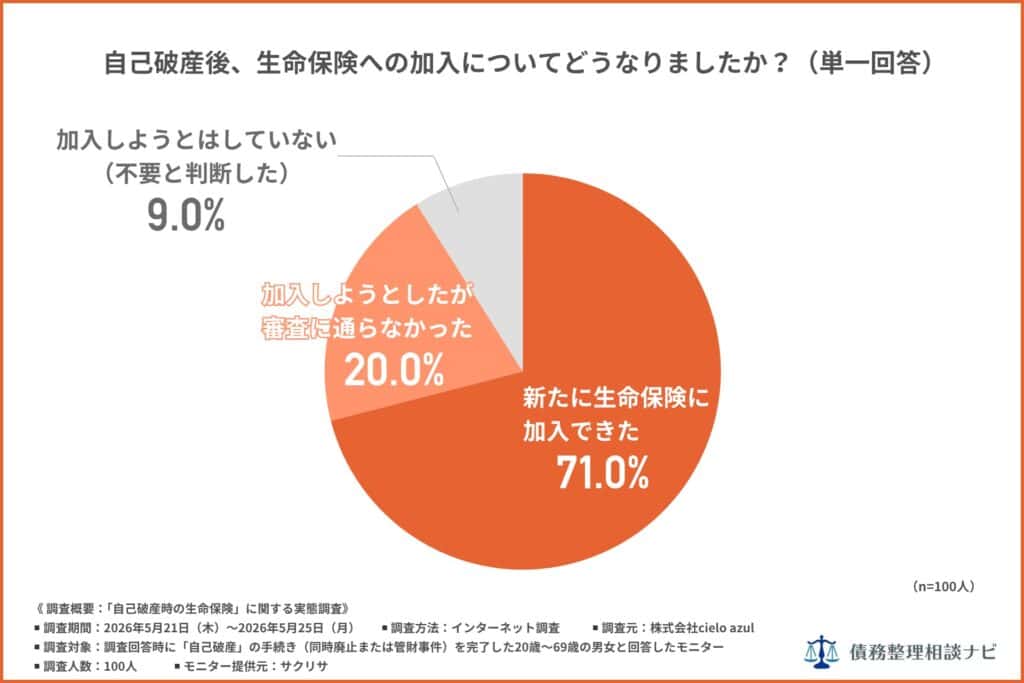

実際、自己破産を経験した100人への調査では、71.0%が「新たに生命保険に加入できた」と回答しています。「自己破産をすると二度と入れない」というイメージとは、必ずしも一致しません。

一方で、20.0%は「加入しようとしたが審査に通らなかった」と回答しています。審査に通らなかった理由は調査では特定していませんが、生命保険では健康状態や既往歴などが重視されるため、自己破産以外の要因が影響している可能性もあります。

調査結果の詳細は自己破産で生命保険は「解約」が54%—経験者100人の実態調査で紹介しています。

生命保険への加入を希望している場合は、無理のない範囲で検討してみてください。

加入審査では健康状態が重視される

生命保険の加入審査では、健康状態が重要になります。

たとえば、年齢・持病・通院歴・既往歴・服薬状況などが審査対象となります。近年は、持病があっても入れる保険も増えていますので、自己破産や健康状態は気にしすぎず、保険会社や代理店に相談して確認してみるとよいでしょう。

自己破産後は掛け捨て型保険や共済なら加入しやすい

生命保険は主に健康状態を審査しますが、自己破産後は、継続的に保険料を支払えるか不安に感じる人も少なくありません。

保険商品は多種多様で、保障内容に対して保険料が抑えられている商品もあります。

特に、掛け捨て型保険や共済は、積立型保険より保険料負担が比較的軽く、最低限の保障を確保しやすい特徴があります。

自己破産後は生活再建を優先する必要があるため、無理に高額な保険へ加入するのではなく、家計負担とのバランスを考えることが重要です。

自己破産と生命保険に関するよくある質問(FAQ)

自己破産と生命保険については、保険の種類や解約返戻金の有無によって扱いが異なります。よくある質問をまとめました。

まとめ|自己破産では生命保険の「解約返戻金」が重要

自己破産では、生命保険そのものではなく、「解約返戻金があるか」が重要になります。掛け捨て型保険は残せるケースが多い一方、終身保険や学資保険などの積立型保険は、処分対象になる可能性があります。

ただし、返戻金が少額の場合や、生活再建への影響が大きい場合など、保険を維持できるケースもあります。名義変更や財産隠しは不利な扱いにつながる可能性があるため注意が必要です。

なお、保険会社と契約する個人年金保険も、生命保険と同じく解約返戻金の有無で自己破産での扱いが決まります。公的年金やiDeCoを含めた年金全体の扱いは自己破産したら年金はどうなる?受給・差し押さえへの影響を解説で解説しています。

どの手続きが自分に合うか整理したい場合は、債務整理の種類と違いを徹底解説|あなたに合う制度がわかる診断付きもあわせてご確認ください。

自己破産の相談先を費用や実績から比較して検討したい場合は、自己破産の相談先を比較するもご活用ください。

生命保険の扱いは、契約内容や裁判所の運用によっても異なるため、自己判断せず、弁護士や司法書士へ相談しながら進めることが重要です。