「連帯保証人になってほしい」と頼まれたとき、あるいは自分が連帯保証人になっている借金の返済が滞ったとき、まず知っておくべきなのは「保証人」と「連帯保証人」が法律上まったく別物だという点です。

連帯保証人は、主債務者本人とほぼ同じ責任を負います。保証人に認められている3つの権利(分別の利益・催告の抗弁権・検索の抗弁権)が、連帯保証人にはひとつもありません。

そのため、債権者からいきなり借金全額の一括請求を受けても、「まず本人に請求してください」と拒むことができません。

そして日本の契約実務では、住宅ローン・賃貸借契約・奨学金・事業融資などで「保証人になってほしい」と言われた場合、その実態はほぼ連帯保証人です。

この記事では、連帯保証人とは何かという定義から、保証人との違いを民法の条文に沿って整理し、連帯債務者・保証会社・身元保証人との違い、責任が現実化する4つの場面、主債務者が債務整理をした場合の影響、肩代わり後の求償権までをまとめています。

連帯保証人とは|主債務者と同じ責任を負う保証人

連帯保証人とは、主債務者(お金を借りた本人など、債務を負っている人)と連帯して債務を負担する保証人のことです。

法律上、「連帯保証人」は保証人とは別のものではありません。保証人という大きなカテゴリの中に、「主債務者と連帯して債務を負担する特約(連帯特約)が付いたタイプの保証人」があり、それが世間でいう連帯保証人です。

この「連帯」が付くことで、保証人が本来持っている権利が失われ、責任が主債務者本人とほぼ同じ重さになります。

なお、民法に「連帯保証人は主債務者と同じ責任を負う」と定めた条文があるわけではありません。保証債務の内容を定めた規定、抗弁権に関する規定、保証人が複数いる場合の扱いを定めた規定などが積み重なった結果として、主債務者と同等の立場になります。

保証契約は「債権者と保証人」の間で結ぶ契約

見落とされやすいのが、保証契約の当事者です。保証契約は、債権者(お金を貸した金融機関など)と保証人の間で結ばれる契約であり、主債務者は契約の当事者ではありません。

そのため、主債務者が自己破産して借金の支払義務を免れても、債権者と保証人の間の保証契約はそのまま残ります。「本人の借金が消えたのだから保証人の義務も消えるはず」という理解は誤りです。

一方で、保証人になるかどうかは保証人本人が債権者と契約する行為ですから、本人の意思にもとづく署名がなければ保証契約は成立しません。家族が勝手に名前を書いていた場合の扱いは、保証人に勝手にされたときの対処法で整理しています。

保証契約は書面でなければ効力が生じない

保証契約は、口約束では成立しません。

民法第446条(保証人の責任等) 2 保証契約は、書面でしなければ、その効力を生じない。 3 保証契約がその内容を記録した電磁的記録によってされたときは、その保証契約は、書面によってされたものとみなして、前項の規定を適用する。

保証人が負う責任の重さを考えて、契約内容を書面(または電子契約などの電磁的記録)に残すことが要件とされています。

保証人と連帯保証人の違い|4観点の比較表

保証人と連帯保証人は、主債務者が支払えない場合に代わりに支払う立場という点では共通しています。しかし、責任範囲・抗弁権・按分の扱いに明確な違いがあります。

| 観点 | 保証人 | 連帯保証人 |

|---|---|---|

| 借金200万円・保証人4人の場合の各人の請求額 | 各50万円(人数で按分) | 各200万円(誰か1人に全額請求も可能) |

| 分別の利益(複数の保証人で按分される権利) | あり | なし |

| 催告の抗弁権(先に主債務者へ請求してと言える権利) | あり | なし |

| 検索の抗弁権(先に主債務者の財産に強制執行してと言える権利) | あり | なし |

| 主債務者と同等の責任 | いいえ | はい |

連帯保証人は、保証人が持つ3つの権利(分別の利益・催告の抗弁権・検索の抗弁権)をすべて持ちません。

債権者からいきなり全額の支払いを請求されても、「先に本人に請求して」「自分の負担分だけ払う」といった反論ができない立場です。

違い① 請求されたときの支払額(分別の利益)

通常の保証人には「分別の利益」があり、複数の保証人がいる場合は頭数で按分した金額しか払う必要がありません。

例:200万円の借金に保証人が4人いる場合、各保証人の負担額は50万円(200万円÷4)です。債権者が1人の保証人に200万円全額を請求してきても、「私の負担は50万円なので、それ以上は払いません」と主張できます。

これは、複数の保証人がいる場合には分割債務の原則が適用されるという民法456条の規定にもとづくものです。

一方、連帯保証人には分別の利益がありません。連帯保証人が4人いても、債権者は誰か1人に200万円全額を請求できます。

請求された連帯保証人は、自分の負担分という概念で反論することはできません。

違い② 催告の抗弁権(民法第452条)

保証人には「催告の抗弁権」があります。債権者から請求された際に「まず主債務者本人に請求してください」と主張できる権利です。

民法第452条(催告の抗弁) 債権者が保証人に債務の履行を請求したときは、保証人は、まず主たる債務者に催告をすべき旨を請求することができる。ただし、主たる債務者が破産手続開始の決定を受けたとき、又はその行方が知れないときは、この限りでない。

ただし、この権利は連帯保証人には認められていません(後述の違い④で解説)。

違い③ 検索の抗弁権(民法第453条)

保証人には「検索の抗弁権」もあります。主債務者に十分な財産があるにもかかわらず保証人に請求してきた場合、「先に主債務者の財産に強制執行してください」と主張できる権利です。

民法第453条(検索の抗弁) 債権者が前条の規定に従い主たる債務者に催告をした後であっても、保証人が主たる債務者に弁済をする資力があり、かつ、執行が容易であることを証明したときは、債権者は、まず主たる債務者の財産について執行をしなければならない。

この権利も、連帯保証人には認められていません。

違い④ 連帯保証人が2つの抗弁権を持たない理由(民法第454条)

連帯保証人には、保証人が持つ催告の抗弁権・検索の抗弁権のいずれもありません。これは民法第454条で規定されています。

民法第454条(連帯保証の場合の特則) 保証人は、主たる債務者と連帯して債務を負担したときは、前二条の権利を有しない。

条文を読むと「連帯保証人」という言葉が出てこないため戸惑うかもしれませんが、民法上「連帯保証人」とは「主たる債務者と連帯して債務を負担した保証人」のことを指します。つまり454条は次のように読み解けます。

「主たる債務者と連帯して債務を負担したタイプの保証人」が世間でいう連帯保証人で、このタイプの保証人は、前二条(452条催告の抗弁・453条検索の抗弁)の権利を持たない。

つまり454条は、連帯保証人を独立した別カテゴリとして扱うのではなく、「連帯特約のついた保証人は、通常の保証人が持つ2つの抗弁権を失う」という形で規定しているのです。

連帯保証人は主債務者と一体として同等の責任を負うため、債権者は主債務者を飛ばしていきなり連帯保証人に全額請求でき、主債務者に十分な財産があっても連帯保証人は支払いを拒めません。

※本記事の条文は、e-Gov法令検索の民法によります。

保証の種類|単純保証・共同保証・連帯保証の関係

「保証人」と一口に言っても、契約の形によって責任の重さが変わります。混同されやすい3つの形を整理します。

| 保証の形 | 保証人の人数 | 分別の利益 | 催告の抗弁権 | 検索の抗弁権 |

|---|---|---|---|---|

| 単純保証(普通保証) | 1人 | ー | あり | あり |

| 共同保証 | 複数 | あり | あり | あり |

| 連帯保証 | 1人でも複数でも | なし | なし | なし |

単純保証は保証人が1人のため、そもそも分別の利益(頭数で分ける権利)を主張する場面がありません。共同保証は保証人が複数いる形で、3つの権利がそのまま残ります。

責任の重さを分ける境目は、保証人の人数ではなく、連帯特約が付いているかどうかです。

連帯保証人は、連帯特約が付いた時点で3つの権利すべてを失い、保証人が何人いても各人が全額の支払義務を負います。日常の契約で問題になるのは、ほぼこの連帯保証です。

連帯保証人と混同されやすい立場との違い

「連帯保証人」と名前や役割が似ていて、法律上の責任がまったく異なる立場があります。契約書に書かれている自分の肩書きがどれに当たるかで、負う責任は大きく変わります。

| 立場 | 誰の債務か | 責任範囲 |

|---|---|---|

| 連帯保証人 | 他人(主債務者)の債務 | 借金全額。主債務者と同等 |

| 連帯債務者 | 自分自身の債務 | 借金全額。もともと自分の債務として負う |

| 保証会社 | 他人の債務(法人が保証) | 立替払い後、本人へ求償する |

| 身元保証人 | 他人の行為による損害 | 損害賠償が中心。期間制限あり |

連帯債務者との違い

連帯債務者は、最初から「自分自身の債務」として全額の返済義務を負う立場です(民法436条)。他人の借金を保証している連帯保証人とは、負っている債務の性質が異なります。

住宅ローンをペアローンや収入合算で組んだ場合に、夫婦が連帯債務者になったり、一方が連帯保証人になったりするケースがあります。契約書でどちらの立場になっているかを確認してください。

保証会社との違い

家賃保証会社や信用保証協会などの保証会社は、法人が保証人の役割を担う仕組みです。主債務者が支払えない場合、保証会社が債権者に立替払い(代位弁済)を行い、その後、保証会社が主債務者に対して支払いを請求します。

保証料を払って利用する仕組みであるため、支払義務そのものが消えるわけではありません。請求先が金融機関から保証会社に変わるだけです。

身元保証人との違い

身元保証人は、就職時などに求められる立場で、本人が会社に損害を与えた場合の賠償を保証するものです。借金そのものを保証する連帯保証人とは目的が異なり、身元保証ニ関スル法律によって期間の上限(原則3年、最長5年)などの制限が設けられています。

日本で「保証人」と呼ばれるものの多くは連帯保証人

日本の契約実務では、単なる保証人ではなく連帯保証人を求められるケースが大半です。住宅ローン、賃貸借契約、奨学金、事業融資などで「保証人になってほしい」と言われた場合、その実態はほぼ連帯保証人です。

家族や知人から「保証人になってほしい」と頼まれた場合、契約書を確認し、「連帯保証」と記載されていないか必ずチェックしてください。

連帯保証人になるということは、主債務者本人とほぼ同じ責任を負うことを意味します。

連帯保証人になれる人の条件

連帯保証人になれる人について、民法は一般的な資格制限を設けていません。ただし、債務者が契約や法律にもとづいて保証人を立てる義務を負う場合には、要件が定められています。

民法第450条(保証人の要件) 債務者が保証人を立てる義務を負う場合には、その保証人は、次に掲げる要件を具備する者でなければならない。 一 行為能力者であること。 二 弁済をする資力を有すること。

実務上は、これに加えて債権者側が独自の基準を設けているのが通常です。金融機関では、安定した収入があること、返済能力に見合う年齢であること、日本国内に居住し連絡が取れること、親族など主債務者との関係が明確であることなどが求められます。

つまり「親なら必ずなれる」「頼めば誰でもなれる」というものではなく、債権者の審査を通る必要があります。

民法改正(2020年4月施行)で変わった点

2020年4月の民法改正により、賃貸借契約など、一定の範囲に属する不特定の債務を個人が保証する契約(個人根保証契約)では、保証する金額の上限(極度額)を契約書に定めることが必要になりました。

民法第465条の2(個人根保証契約の保証人の責任等) 2 個人根保証契約は、前項に規定する極度額を定めなければ、その効力を生じない。

極度額の定めのない個人根保証契約は無効です。これにより、賃貸借契約などで想定外の高額請求を受けるリスクは制度上抑制されています。

ただし、住宅ローンや奨学金のように特定の借金を保証する通常の保証では、従来どおり借入残高の全額が責任範囲です。

連帯保証人のリスクが現実になる4つのケース

連帯保証人になっても、主債務者が支払いを継続している限り請求が来ることはありません。連帯保証人としての責任が現実化するのは、以下の4つの場面です。

ケース① 主債務者が支払いを滞納した

最も多いパターンです。主債務者が借金の返済を滞納すると、債権者は連帯保証人に請求します。

催告の抗弁権がないため、債権者は主債務者を飛ばしていきなり連帯保証人に請求できます。

ケース② 主債務者が音信不通になった

主債務者が支払いから逃れて連絡がつかなくなった場合、債権者は連帯保証人に支払いを求めます。連帯保証人が主債務者の居所を知らなくても、責任は免れません。

ケース③ 主債務者が債務整理をした

主債務者が任意整理・個人再生・自己破産などの債務整理を行った場合、保証されている債務は連帯保証人に請求されます。債務整理の種類によって連帯保証人への影響が異なるため、次章で詳しく整理します。

ケース④ 主債務者が死亡した

主債務者が死亡しても、連帯保証債務は消滅しません。連帯保証人としての義務は、債権者と連帯保証人との間の保証契約にもとづくもので、主債務者と債権者との間の借入契約とは別の契約だからです。

主債務者が死亡した場合、主債務は法定相続人に承継されます。このとき、連帯保証人は法定相続人と並んで支払義務を負う立場になります。

連帯保証人には催告の抗弁権がないため、債権者は法定相続人と連帯保証人のどちらに対しても先に請求でき、実務上は支払い能力のある側へ請求が集中する傾向があります。

法定相続人が相続放棄をした場合、主債務の承継者がいなくなるため、債権者は連帯保証人に請求します。

賃貸借契約で連帯保証人になっていて主債務者である賃借人が死亡したケースで、相続人全員が相続放棄したため滞納家賃や原状回復費用が連帯保証人に集中して請求される、という事例が代表的です。

主債務者の債務整理と連帯保証人への影響

主債務者が債務整理を行った場合、連帯保証人にどのような影響があるかは、選んだ手続きによって異なります。4種類の手続きの違いは債務整理の種類比較で整理しています。

任意整理|連帯保証人への影響を回避できる可能性がある

任意整理は、債権者を選んで個別に交渉する手続きです。連帯保証人がついている債権者を任意整理の対象から外せば、連帯保証人に請求が及ぶことはありません。

ただし対象から外した借金は、主債務者が引き続き従来どおり返済を続ける必要があります。たとえば「住宅ローン(連帯保証人あり)は対象外、消費者金融3社の借金(連帯保証人なし)だけを任意整理する」といった切り分けは可能ですが、住宅ローンの返済を続けながら他の借金を3〜5年かけて返済できる収入が主債務者に必要です。

主債務者の収入では住宅ローンを含めたすべての借金の返済が困難な状況では、任意整理だけで連帯保証人への影響を回避することはできません。

この場合は、個人再生や自己破産を選ばざるを得ず、連帯保証人にも一括請求が及ぶことになります。

個人再生|連帯保証人に一括請求が及ぶ

個人再生は、すべての債権者を対象に手続きを進める法的手続きです。債権者を選ぶことはできないため、連帯保証人がついている借金も整理対象になります。

主債務者の借金が再生計画で減額されても、連帯保証人の保証債務は減額されません。債権者は連帯保証人に対して、減額前の借金全額を一括請求します。

自己破産|連帯保証人に一括請求が及ぶ

自己破産も、すべての債権者を対象とする法的手続きです。主債務者の借金は免責によって免除されますが、保証債務は連帯保証人に残ります。債権者は連帯保証人に対して、借金全額を一括請求します。

連帯保証人に一括返済の余力がない場合、連帯保証人自身も債務整理が必要になるケースがあります。自己破産をする側から見た具体的な影響と対処法は、自己破産をすると連帯保証人にどんな影響が出るかで解説しています。

影響を最小限にするには

連帯保証人がついている借金を抱えている方が債務整理を検討する場合、可能であれば任意整理で連帯保証人への影響を回避することが第一の選択肢になります。

ただし借金の総額・収入・財産状況によっては任意整理が選択できないケースもあるため、弁護士・司法書士に相談して最適な手続きを判断することが重要です。

連帯保証人が請求を受けやすい代表的な場面

離婚後、元パートナーが住宅ローンを払わない

夫婦で住宅ローンを組む際、一方が主債務者、他方が連帯保証人になっているケースが多くあります。離婚後、主債務者である元配偶者が住宅ローンを払わなくなると、金融機関は連帯保証人に全額請求します。

離婚時に自分が連帯保証人になっている住宅ローンがある場合、ローンの借り換えなどで連帯保証人を外す対応を検討してください。

会社経営者が会社の負債を連帯保証している

会社経営者が金融機関からの融資の連帯保証人になっているケースは多くあります。会社が破産すると、金融機関は連帯保証人である代表者個人に一括請求します。

代表者個人も支払えない場合、会社と代表者の双方が自己破産せざるを得ないこともあります。

賃貸借契約の連帯保証人

賃貸住宅を借りる際、親族が連帯保証人になるケースが一般的でした。賃借人が家賃を滞納したり、退去時の原状回復費用を払わなかった場合、連帯保証人が代わりに支払います。

ただし2020年4月の民法改正により、個人が連帯保証人になる場合は極度額を契約書に定めることが必要になりました。極度額の定めがない場合、その連帯保証契約は効力を生じません。

奨学金の連帯保証人

奨学金を借りる際、親が子どもの連帯保証人になるケースが多くあります。子どもが将来奨学金を返済できなくなった場合、親が代わりに返済する義務を負います。

奨学金の返済額は数百万円単位になるため、親も支払えず親子ともに自己破産に至るケースがあります。奨学金と債務整理の関係は、自己破産をすると奨学金はどうなるかで詳しく整理しています。

立て替え払いをした場合の求償権

連帯保証人として主債務者の借金を肩代わりした場合、後日その金額を主債務者本人に請求できる権利があります。これを「求償権」といいます。

例:200万円の借金を連帯保証していた人が債権者の請求に応じて200万円を支払った場合、主債務者本人に対して200万円の返還を請求できます。主債務者が応じない場合は、訴訟を起こして取り立てることも可能です。

主債務者が自己破産した場合は求償権も免責される

主債務者が自己破産した場合、求償権も免責の対象になります。連帯保証人が肩代わり払いをしても、その分を主債務者に請求することはできません。

主債務者が個人再生した場合は求償権も減額される

主債務者が個人再生をした場合、求償権は再生計画によって減額されます。連帯保証人は減額された金額しか主債務者に請求できません。

主債務者が自己破産・個人再生をする可能性がある場合、連帯保証人としての対応を弁護士・司法書士に相談することが重要です。

連帯保証人になる前・なってしまった後の対応

連帯保証人になる前

契約書の「連帯保証」の文言を必ず確認してください。署名・押印すれば、後から「知らなかった」では責任を免れません。

家族や知人から頼まれた場合でも、自分が背負う最大限の金額(連帯保証人は全額)を冷静に判断したうえで決めてください。断ることを検討している場合の考え方は、連帯保証人を拒否できるかどうかで整理しています。

すでに連帯保証人になっている場合

主債務者の支払い状況を定期的に確認してください。滞納や経済状況の悪化が見られる場合、早期に弁護士・司法書士に相談することで取りうる選択肢が広がります。

債権者から請求が届いてからでは、対応の幅が狭まります。

なお、最後の返済や請求から長期間が経過している債権については、時効が問題になる場合があります。連帯保証人の立場での時効の考え方は、連帯保証人でも時効は成立するかで解説しています。

連帯保証人として支払いきれない場合

債権者から請求を受けた連帯保証人自身も支払いが困難な場合、連帯保証人自身が債務整理を検討することになります。

任意整理・個人再生・自己破産のいずれかを選択できる可能性があるため、状況に応じた判断が必要です。どの手続きが適しているか、費用がいくらかかるかは事務所によって対応が異なるため、複数の事務所を比べたうえで相談先を決めてください。

債務整理相談ナビでは、借金の状況別に相談先を比較できるページを用意しています。

保証人と連帯保証人の違いに関するよくある質問

保証人と連帯保証人はどちらが責任が重いですか?

連帯保証人のほうが圧倒的に責任が重い立場です。

保証人には「分別の利益」(複数の保証人がいる場合に頭数で按分した金額のみ支払えばよい)、「催告の抗弁権」(先に主債務者に請求してと言える権利)、「検索の抗弁権」(先に主債務者の財産に強制執行してと言える権利)の3つの権利がありますが、連帯保証人にはこれらすべてがありません。

連帯保証人は、債権者からいきなり借金全額の一括請求を受けても拒めず、主債務者本人とほぼ同等の責任を負います。

連帯保証人になると何がやばいと言われるのですか?

主債務者が支払えなくなった瞬間に、自分が借金をしたのと同じ状態になるためです。

債権者は主債務者を飛ばして連帯保証人に全額を請求でき、連帯保証人が複数いても1人に全額を請求できます。支払えなければ、給与や預貯金の差押えといった強制執行の対象になり、信用情報にも影響します。

さらに、契約時点では「まさか払うことにはならない」と考えていた人ほど、請求が来たときに一括で用意できず、自身の生活が立ち行かなくなる点がリスクの本質です。

「保証人」と契約書に書かれていれば、連帯保証ではないと考えてよいですか?

契約書の文言を必ず確認してください。「連帯保証人」「連帯して保証する」「連帯して債務を負担する」といった表現があれば連帯保証契約です。

日本の実務では住宅ローン・賃貸借・奨学金・事業融資などで連帯保証人を求められるケースが大半で、口頭で「保証人」と呼ばれていても契約書では「連帯保証人」になっていることが多くあります。

署名・押印する前に、契約書の保証条項を必ず読んでください。

保証連帯と連帯保証は何が違いますか?

保証連帯は保証人どうしが連帯する特約、連帯保証は保証人が主債務者と連帯する特約です。

保証連帯の場合、分別の利益は失われるため各保証人が全額の支払義務を負いますが、催告の抗弁権と検索の抗弁権は残ります。連帯保証の場合は3つの権利すべてを失うため、保証連帯より責任が重くなります。

連帯保証人は親でなければなれませんか?

法律上、親族に限るという制限はありません。ただし実務では、債権者が返済能力と関係性を審査するため、安定収入のある親族が選ばれるのが一般的です。

親族以外の知人が連帯保証人になることも制度上は可能ですが、債権者の審査を通る必要があります。

主債務者が自己破産すると、連帯保証人はどうなりますか?

債権者は連帯保証人に対して、借金全額の一括請求を行います。自己破産は主債務者の借金を免除する手続きですが、連帯保証人の保証債務は免除されません。

連帯保証人が一括返済できる場合は支払いを完了して終了しますが、支払いが困難な場合は連帯保証人自身も債務整理(任意整理・個人再生・自己破産)を検討することになります。

主債務者が自己破産した場合、肩代わり払いをしても求償権も免責されるため、主債務者から回収することはできません。

連帯保証人が亡くなった場合、責任はどうなりますか?

連帯保証債務は相続の対象になります。連帯保証人が亡くなると、その相続人が保証債務を相続分に応じて引き継ぎます。

引き継ぎたくない場合は、相続の開始を知ってから原則3か月以内に相続放棄や限定承認を検討する必要があります。故人が誰かの連帯保証人になっていた形跡がある場合は、早めに契約関係を確認してください。

まとめ

連帯保証人とは、主債務者と連帯して債務を負担する保証人であり、保証人が持つ分別の利益・催告の抗弁権・検索の抗弁権のいずれも持ちません。債権者から借金全額の一括請求を受けても拒めない立場です。

日本の契約実務で「保証人」と呼ばれているものの多くが実は連帯保証人であるため、契約書の文言を必ず確認することが重要です。

主債務者が債務整理を行った場合、任意整理であれば連帯保証人への影響を回避できる可能性がありますが、個人再生・自己破産では連帯保証人に一括請求が及びます。

すでに連帯保証人として請求を受けて支払いが困難な状況であれば、連帯保証人自身の債務整理を含めて、早期に弁護士・司法書士へ相談することが選択肢を広げる最大の手段です。

連帯保証人は保証人と比べて義務が重く、主債務者本人とほぼ同じ責任を負います。住宅ローン・賃貸借契約・奨学金など、日本で「保証人」と呼ばれているものの多くは、実は「連帯保証人」です。

この違いを理解せずに署名してしまうと、想定外の場面で借金全額の一括請求を受けることになります。

本記事では、保証人と連帯保証人の違いを民法条文に沿って整理したうえで、連帯保証人のリスクが具体化する4つのケース、主債務者が債務整理した場合の影響、肩代わり後の求償権の扱いまでを解説します。

保証人と連帯保証人の違い|4観点の比較表

保証人と連帯保証人は、主債務者(借金などの負債を負う本人)が支払えない場合に代わりに支払う立場という点では共通しています。しかし、責任範囲・抗弁権・按分の扱いに明確な違いがあります。

| 観点 | 保証人 | 連帯保証人 |

|---|---|---|

| 借金200万円・保証人4人の場合の各人の請求額 | 各50万円(人数で按分) | 各200万円(誰か1人に全額請求も可能) |

| 分別の利益(複数の保証人で按分される権利) | あり | なし |

| 催告の抗弁権(先に主債務者へ請求してと言える権利) | あり | なし |

| 検索の抗弁権(先に主債務者の財産に強制執行してと言える権利) | あり | なし |

| 主債務者と同等の責任 | いいえ | はい |

連帯保証人は、保証人が持つ3つの権利(分別の利益・催告の抗弁権・検索の抗弁権)をすべて持ちません。

債権者からいきなり全額の支払いを請求されても、「先に本人に請求して」「自分の負担分だけ払う」といった反論ができない立場です。

それぞれの違いを民法条文で確認

違い① 請求された時の支払額(分別の利益)

通常の保証人には「分別の利益」があり、複数の保証人がいる場合は頭数で按分した金額しか払う必要がありません。

例:200万円の借金に保証人が4人いる場合、各保証人の負担額は50万円(200万円÷4)です。債権者が1人の保証人に200万円全額を請求してきても、「私の負担は50万円なので、それ以上は払いません」と主張できます。

一方、連帯保証人には分別の利益がありません。連帯保証人が4人いても、債権者は誰か1人に200万円全額を請求できます。

請求された連帯保証人は、自分の負担分という概念で反論することはできません。

違い② 催告の抗弁権(民法第452条)

保証人には「催告の抗弁権」があります。債権者から請求された際に「まず主債務者本人に請求してください」と主張できる権利です。

民法第452条(催告の抗弁)

債権者が保証人に債務の履行を請求したときは、保証人は、まず主たる債務者に催告をすべき旨を請求することができる。ただし、主たる債務者が破産手続開始の決定を受けたとき、又はその行方が知れないときは、この限りでない。

ただし、この権利は連帯保証人には認められていません(後述の違い④で解説)。

違い③ 検索の抗弁権(民法第453条)

保証人には「検索の抗弁権」もあります。主債務者に十分な財産があるにもかかわらず保証人に請求してきた場合、「先に主債務者の財産に強制執行してください」と主張できる権利です。

民法第453条(検索の抗弁)

債権者が前条の規定に従い主たる債務者に催告をした後であっても、保証人が主たる債務者に弁済をする資力があり、かつ、執行が容易であることを証明したときは、債権者は、まず主たる債務者の財産について執行をしなければならない。

この権利も、連帯保証人には認められていません(次項で解説)。

違い④ 検索の抗弁権(民法第453条)

連帯保証人には、保証人が持つ催告の抗弁権・検索の抗弁権のいずれもありません。これは民法第454条で規定されています。

民法第454条(連帯保証の場合の特則)

保証人は、主たる債務者と連帯して債務を負担したときは、前二条の権利を有しない。

条文を読むと「連帯保証人」という言葉が出てこないため戸惑うかもしれませんが、民法上「連帯保証人」とは「主たる債務者と連帯して債務を負担した保証人」のことを指します。つまり454条は次のように読み解けます。

- 「保証人」は大きなカテゴリ

- そのうち「主たる債務者と連帯して債務を負担したタイプの保証人」が世間でいう連帯保証人

- このタイプの保証人は、前二条(452条催告の抗弁・453条検索の抗弁)の権利を持たない

つまり454条は、連帯保証人を独立した別カテゴリとして扱うのではなく、「連帯特約のついた保証人は、通常の保証人が持つ2つの抗弁権を失う」という形で規定しているのです。

連帯保証人がこれらの権利を失う理由は、連帯保証債務が「補充性」(主債務が履行されない場合に第二次的に履行する性質)を持たないためです。

連帯保証人は主債務者と一体として同等の責任を負うため、債権者は主債務者を飛ばしていきなり連帯保証人に全額請求でき、主債務者に十分な財産があっても連帯保証人は支払いを拒めません。

日本では「連帯保証人」が圧倒的に多い

日本の契約実務では、単なる保証人ではなく連帯保証人を求められるケースが大半です。住宅ローン、賃貸借契約、奨学金、事業融資などで「保証人になってほしい」と言われた場合、その実態はほぼ連帯保証人です。

家族や知人から「保証人になってほしい」と頼まれた場合、契約書を確認し、「連帯保証」と記載されていないか必ずチェックしてください。

連帯保証人になるということは、主債務者本人とほぼ同じ責任を負うことを意味します。

民法改正(2020年4月施行)で変わった点

2020年4月の民法改正により、個人が事業用融資の連帯保証人になる場合や、賃貸借契約で個人が連帯保証人になる場合には、保証する金額の上限(極度額)を契約書に明記することが義務化されました。

極度額の定めのない個人根保証契約は無効となります。

これにより、賃貸借契約などで「予想外に高額な請求」を受けるリスクは制度上抑制されています。ただし住宅ローン・奨学金など、特定の借金を保証する通常保証では従来通り全額が責任範囲です。

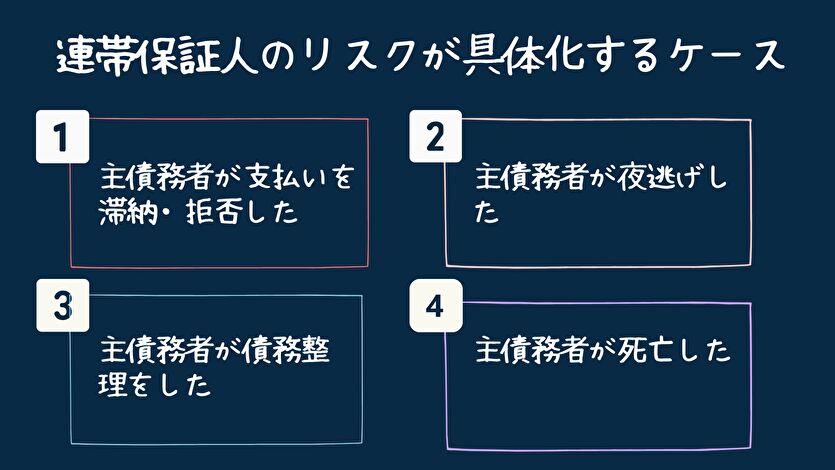

連帯保証人のリスクが具体化する4つのケース

連帯保証人になっても、主債務者が支払いを継続している限り請求が来ることはありません。連帯保証人としての責任が現実化するのは、以下の4つの場面です。

ケース① 主債務者が支払いを滞納した

最も多いパターンです。主債務者が借金の返済を滞納すると、債権者は連帯保証人に請求します。

催告の抗弁権(「まず主債務者本人に請求してください」と主張できる権利)がないため、債権者は主債務者を飛ばしていきなり連帯保証人に請求してきます。

ケース② 主債務者が夜逃げした・音信不通になった

主債務者が支払いから逃れて連絡がつかなくなった場合、債権者は連帯保証人に支払いを求めます。連帯保証人が主債務者の居所を知らなくても、責任は免れません。

ケース③ 主債務者が債務整理をした

主債務者が任意整理・個人再生・自己破産などの債務整理を行った場合、保証されている債務は連帯保証人に請求されます。債務整理の種類によって連帯保証人への影響が異なるため、次章で詳述します。

ケース④ 主債務者が死亡した

主債務者が死亡しても、連帯保証債務は消滅しません。連帯保証人としての義務は、債権者と連帯保証人との間の保証契約に基づくもので、主債務者と債権者との間の借入契約とは別の契約だからです。

主債務者が死亡した場合、主債務は法定相続人に承継されます。このとき、連帯保証人は法定相続人と並んで支払義務を負う立場になります。

連帯保証人には催告の抗弁権がないため、債権者は法定相続人と連帯保証人のどちらに対しても先に請求でき、実務上は支払い能力のある側へ請求が集中する傾向があります。

法定相続人が相続放棄をした場合、主債務の承継者がいなくなるため、債権者は連帯保証人に請求します。

賃貸借契約で連帯保証人になっていて主債務者である賃借人が死亡したケースで、相続人全員が相続放棄したため滞納家賃や原状回復費用が連帯保証人に集中して請求される、という事例が代表的です。

主債務者の債務整理と連帯保証人への影響

主債務者が債務整理を行った場合、連帯保証人にどのような影響があるかは、選んだ手続きによって異なります。

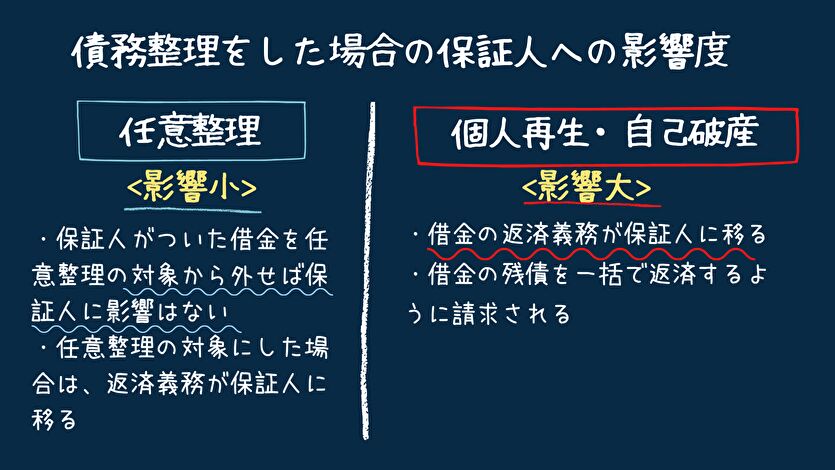

任意整理|連帯保証人への影響を回避できる可能性あり

任意整理は、債権者を選んで個別に交渉する手続きです。連帯保証人がついている債権者を任意整理の対象から外せば、連帯保証人に請求が及ぶことはありません。

ただし対象から外した借金は、主債務者が引き続き従来通り返済を続ける必要があります。たとえば「住宅ローン(連帯保証人あり)は対象外、消費者金融3社の借金(連帯保証人なし)だけを任意整理する」といった切り分けは可能ですが、住宅ローンの返済を続けながら他の借金を3〜5年かけて返済できる収入が主債務者に必要です。

主債務者の収入では住宅ローンを含めたすべての借金の返済が困難な状況では、任意整理だけで連帯保証人への影響を回避することはできません。

この場合は、個人再生や自己破産を選ばざるを得ず、連帯保証人にも一括請求が及ぶことになります。

個人再生|連帯保証人に一括請求が及ぶ

個人再生は、すべての債権者を対象に手続きを進める法的手続きです。債権者を選ぶことはできないため、連帯保証人がついている借金も整理対象になります。

主債務者の借金が再生計画で減額されても、連帯保証人の保証債務は減額されません。債権者は連帯保証人に対して、減額前の借金全額を一括請求します。

自己破産|連帯保証人に一括請求が及ぶ

自己破産も、すべての債権者を対象とする法的手続きです。主債務者の借金は免責によって免除されますが、保証債務は連帯保証人に残ります。債権者は連帯保証人に対して、借金全額を一括請求します。

連帯保証人に一括返済の余力がない場合、連帯保証人自身も債務整理が必要になるケースがあります。

影響を最小限にするには

連帯保証人がついている借金を抱えている方が債務整理を検討する場合、可能であれば任意整理で連帯保証人への影響を回避することが第一選択肢になります。

ただし借金の総額・収入・財産状況によっては任意整理が選択できないケースもあるため、弁護士・司法書士に相談して最適な手続きを判断することが重要です。

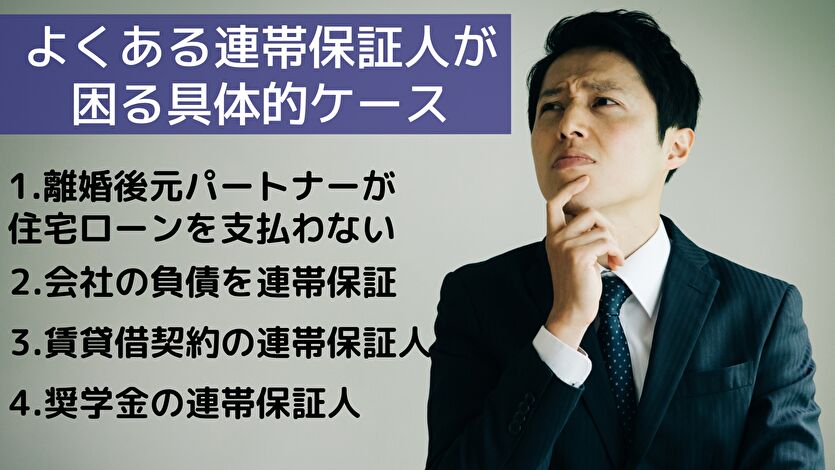

連帯保証人が請求を受けやすい代表的なシーン

離婚後、元パートナーが住宅ローンを払わない

夫婦で住宅ローンを組む際、一方が主債務者、他方が連帯保証人になっているケースが多くあります。離婚後、主債務者である元配偶者が住宅ローンを払わなくなると、金融機関は連帯保証人に全額請求します。

離婚時に自分が連帯保証人になっている住宅ローンがある場合、ローンの借り換えなどで連帯保証人を外す対応を検討してください。

会社経営者が会社の負債を連帯保証している

会社経営者が金融機関からの融資の連帯保証人になっているケースは非常に多くあります。会社が破産すると、金融機関は連帯保証人である代表者個人に一括請求します。

代表者個人も支払えない場合、会社と代表者の双方が自己破産せざるを得ません。

賃貸借契約の連帯保証人

賃貸住宅を借りる際、親族が連帯保証人になるケースが一般的でした。賃借人が家賃を滞納したり、退去時の原状回復費用を払わなかった場合、連帯保証人が代わりに支払います。

ただし2020年4月の民法改正により、個人が連帯保証人になる場合は極度額を契約書に明記することが義務化されました。極度額の定めがない場合、その連帯保証契約は無効です。

奨学金の連帯保証人

奨学金を借りる際、親が子どもの連帯保証人になるケースが多くあります。子どもが将来奨学金を返済できなくなった場合、親が代わりに返済する義務を負います。

奨学金の返済額は数百万円単位になるため、親も支払えず親子ともに自己破産に至るケースがあります。

立て替え払いした場合の求償権

連帯保証人として主債務者の借金を肩代わりした場合、後日その金額を主債務者本人に請求できる権利があります。これを「求償権」といいます。

例:200万円の借金を連帯保証していた人が債権者の請求に応じて200万円を支払った場合、主債務者本人に対して200万円の返還を請求できます。主債務者が応じない場合は、訴訟を起こして取り立てることも可能です。

主債務者が自己破産した場合は求償権も免責される

主債務者が自己破産した場合、求償権も免責の対象になります。連帯保証人が肩代わり払いをしても、その分を主債務者に請求することはできません。

主債務者が個人再生した場合は求償権も減額される

主債務者が個人再生をした場合、求償権は再生計画によって減額されます。連帯保証人は減額された金額しか主債務者に請求できません。

主債務者が自己破産・個人再生をする可能性がある場合、連帯保証人としての対応を弁護士・司法書士に相談することが重要です。

連帯保証人になる前・なってしまった後の対応

連帯保証人になる前

契約書の「連帯保証」の文言を必ず確認してください。署名・押印すれば、後から「知らなかった」では責任を免れません。

家族や知人から頼まれた場合でも、自分が背負う最大限の金額(連帯保証人は全額)を冷静に判断したうえで決めてください。

すでに連帯保証人になっている場合

主債務者の支払い状況を定期的に確認してください。滞納や経済状況の悪化が見られる場合、早期に弁護士・司法書士に相談することで取りうる選択肢が広がります。

債権者から請求が届いてからでは、対応の幅が狭まります。

連帯保証人として支払いきれない場合

債権者から請求を受けた連帯保証人自身も支払いが困難な場合、連帯保証人自身が債務整理を検討することになります。

任意整理・個人再生・自己破産のいずれかを選択できる可能性があるため、状況に応じた判断が必要です。

関連記事

保証人と連帯保証人の違いに関するよくある質問

まとめ

保証人と連帯保証人は、責任範囲・抗弁権・按分の扱いが大きく異なります。連帯保証人は主債務者本人とほぼ同じ責任を負い、債権者から借金全額の一括請求を受けても拒めません。

日本の契約実務で「保証人」と呼ばれているものの多くが実は連帯保証人であるため、契約書の文言を必ず確認することが重要です。

主債務者が債務整理を行った場合、任意整理であれば連帯保証人への影響を回避できる可能性がありますが、個人再生・自己破産では連帯保証人に一括請求が及びます。

すでに連帯保証人として請求を受けて支払いが困難な状況であれば、連帯保証人自身の債務整理を含めて、早期に弁護士・司法書士へ相談することが選択肢を広げる最大の手段です。