自己破産と離婚は、どちらを先に進めるかによって、財産分与・住宅ローン・養育費・慰謝料の扱いが変わることがあります。

法律上はどちらを先に行っても問題ありませんが、順序や進め方を誤ると、財産隠しと疑われたり、配偶者とのトラブルにつながったりするおそれがあります。

一方で、当然ではありますが、自己破産をしたからといって必ず離婚に至るわけではありません。

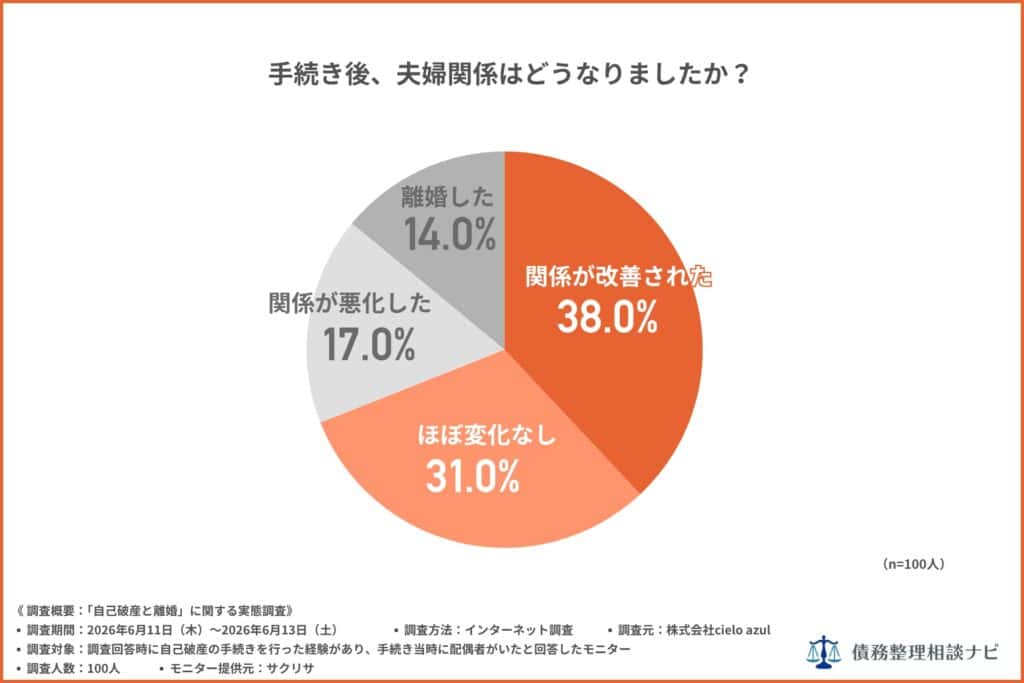

債務整理相談ナビが自己破産経験者100人に行った調査では、手続き後に「離婚した」と回答した人は14.0%にとどまり、「関係が改善された」「ほぼ変化なし」を合わせると約7割が夫婦関係を維持していました。

この記事では、自己破産と離婚のタイミング、配偶者や子どもへの影響、財産分与や養育費の扱い、そしてやってはいけないことを、条文や独自調査にもとづいて整理します。

自己破産の仕組みそのものは自己破産とは?条件・流れ・デメリット・費用までわかりやすく解説で確認できます。

自己破産と離婚はどちらを先にすべき?タイミングで変わること

自己破産と離婚は、どちらが先でも法律上は可能です。ただし、財産分与や住宅ローンの状況によって、適した順序は異なります。

| 項目 | 自己破産→離婚(破産が先) | 離婚→自己破産(離婚が先) |

|---|---|---|

| 財産分与 | 分けられる財産が少なくなる可能性がある | 財産分与を先に行える |

| 破産手続き | 財産隠しを疑われにくい | 財産分与の内容次第で管財事件になる可能性がある |

| 配偶者への影響 | 共有財産が処分対象になる場合がある | 配偶者の取り分を確保しやすい |

| 向いているケース | 手続きを優先したい場合 | 財産分与を重視したい場合 |

法律上はどちらが先でもできる

自己破産と離婚には、どちらを先に行わなければならないという法律上の決まりはありません。自己破産をしてから離婚することも、離婚してから自己破産することも可能です。

ただし、どちらを先に行うかによって、財産分与・住宅ローン・破産手続きの進め方に影響が生じる場合があります。それぞれのメリットとリスクを理解したうえで、順序を判断することが大切です。

自己破産をしてから離婚する場合の注意点

自己破産を先に済ませてから離婚する場合、一定額を超える財産は破産手続きの中で処分されます。そのため、その後の離婚で分けられる財産が少なくなる可能性があります。

住宅や預貯金などの共有財産がある場合は、離婚後の生活設計にも影響するため、慎重な検討が必要です。

一方で、財産分与を離婚時に行うわけではないため、財産分与をめぐって財産隠しを疑われるリスクは低くなります。その分、破産手続きが比較的スムーズに進むケースもあります。

離婚してから自己破産する場合の注意点

離婚を先に行い、財産分与をしておくことで、配偶者が受け取る財産を確保しやすくなる場合があります。財産分与を先に済ませていれば、破産手続きの中で配偶者の取り分まで処分される心配は基本的にありません。

一方で、離婚直後に自己破産を申し立てると、その財産分与が財産隠しではないかと疑われ、破産管財人による調査(管財事件)が必要と判断されることがあります。

財産分与が過大と判断された場合の具体的な扱いは、後の「自己破産で財産分与はどうなる?」で説明します。

また、元配偶者が借金の連帯保証人になっている場合は、本人の自己破産後に元配偶者へ請求が及ぶことがあります。

自己破産の前に離婚するメリット・デメリット

「借金があるなら離婚したほうがいいのか」と考える方もいますが、離婚を先にすることには利点と注意点の両面があります。借金を理由に離婚を勧めるものではなく、あくまで検討している場合の判断材料として整理します。

離婚を先にするメリット

離婚を先に行うと、財産分与によって配偶者の生活基盤を確保しやすくなります。

夫婦で築いた財産を適正な範囲で分けておけば、その分は配偶者の固有財産として扱われ、破産手続きの処分対象から外れます。子どもがいる家庭では、養育環境を守るうえで検討されることがあります。

離婚を先にするデメリット・リスク

一方で、借金が財産を上回っている状態で過大な財産分与を行うと、財産隠しと判断されるリスクが高まります。また、離婚のタイミングによっては、破産手続きが管財事件に移行し、費用と期間の負担が増える可能性もあります。

「離婚したほうがいい」とは限らない

借金や自己破産が、必ずしも離婚につながるわけではありません。債務整理相談ナビの調査では、手続き後に「関係が改善された」が38.0%で最も多く、「ほぼ変化なし」31.0%と合わせて約7割が夫婦関係を維持していました。

返済の負担が解消されたことで、家計や生活のストレスが軽減されたケースもあると考えられます。

離婚を選ぶかどうかは、経済的な事情だけでなく、夫婦の関係性や今後の生活設計を踏まえた判断になります。金銭的な理由だけで結論を急ぐのではなく、手続きの順序や影響を確認したうえで検討することが大切です。

自己破産は配偶者に影響する?連帯保証人・ペアローン・共有財産

自己破産は原則として本人のみの手続きであり、配偶者の財産や信用情報に直接影響するわけではありません。ただし、連帯保証人・ペアローン・共有財産がある場合は注意が必要です。

配偶者名義の財産は原則として処分対象にならない

自己破産をしても、配偶者名義の預金・不動産・車などは、原則として処分対象になりません。処分の対象になるのは、基本的に破産者本人が所有している財産だからです。

また、本人の信用情報に事故情報が登録されても、配偶者の信用情報まで影響を受けるわけではありません。配偶者が自分名義でクレジットカードやローンを利用する場合は、配偶者自身の収入や信用情報をもとに審査されます。

ただし、名義だけを配偶者にしている財産や、本人の財産を配偶者名義の口座に移したようなケースでは、実質的に本人の財産と判断される可能性があります。

本人の手元に残せる自由財産の範囲は自己破産しても残せる財産とは?自由財産の範囲をわかりやすく解説で整理しています。

配偶者が連帯保証人・ペアローンの場合は請求が及ぶ

配偶者が借金や住宅ローンの連帯保証人・連帯債務者になっている場合は、本人の自己破産後に配偶者へ請求が及ぶ可能性があります。

自己破産によって免除されるのは、原則として破産者本人の支払い義務です。連帯保証人や連帯債務者の義務までなくなるわけではありません。本人が自己破産すると、債権者から配偶者へ残債の一括請求がされることがあります。

特に、夫婦でペアローンを組んで住宅を購入している場合は注意が必要です。ペアローンは夫婦それぞれが債務者となり、多くはお互いの連帯保証人にもなっています。

そのため、一方が自己破産すると、もう一方に残債の支払いが集中し、家を残せるかどうかにも関わります。

連帯保証人への影響は自己破産をすると連帯保証人にどんな影響が出る?迷惑をかけない対処法は?、住宅ローンの扱いは債務整理をしたら住宅ローンはどうなる?任意整理・個人再生・自己破産ごとに解説で確認できます。

夫婦の共有財産は調査対象になる

夫婦で築いた共有財産がある場合は、破産手続きで調査対象になることがあります。夫婦共有名義の不動産や車、婚姻中に形成した預貯金などは、名義・取得時期・購入資金の出どころなどが確認されます。

単に配偶者名義へ変更しただけでは、本人の財産ではないと認められるとは限りません。財産の移動があった場合は、その経緯や根拠を説明できるようにしておくことが重要です。

自己破産で財産分与はどうなる?財産隠しと疑われないために

自己破産と離婚を同時期に進める場合、財産分与の内容が問題になることがあります。適正な財産分与であれば原則として認められますが、不相当に過大な財産分与は財産隠しと判断される可能性があります。

適正な財産分与は原則として認められる

財産分与は、婚姻中に夫婦で築いた共有財産を清算するための手続きで、民法768条にもとづき、まず夫婦の協議で決めるのが原則です。

金額や方法、そもそも分けるかどうかも当事者の合意で決めることができ、協議が調わないときに家庭裁判所が定めます。夫婦の共有財産を、貢献度に応じて適正な範囲で分ける内容であれば、原則として認められます。

ただし、当事者どうしで自由に決められるのは、あくまで夫婦の間での話です。債権者や破産管財人といった第三者に対しては、取り決めた内容がそのまま通るとは限らず、不相当に過大な部分は後から取り消される場合があります。

自己破産を予定しているからといって財産分与そのものが禁止されるわけではありませんが、その内容には対外的な限界があることを理解しておく必要があります。

不相当に過大な財産分与は取り消される可能性がある

自己破産の直前に配偶者へ過大な財産を渡すと、財産隠しと判断され、その財産分与が後から取り消されることがあります。

取り消しとは、財産を渡した約束をなかったことにして、渡した財産(またはその金額)を返させることです。取り消しを求めるのは、破産手続の前なら債権者、手続開始後は破産管財人です。

ただし、適正な範囲の財産分与まで取り消されるわけではありません。対象になるのは、共有財産の清算として説明できないほど過大な部分に限られます。財産分与をする場合は、金額の根拠を明確にしておくことが大切です。

出典:民法768条(財産分与)・424条(詐害行為取消権)/破産法160条(否認権)/最判昭和58年12月19日(民集37巻10号1532頁)/最判平成12年3月9日(民集54巻3号1013頁)

参考:家族法と倒産手続き-離婚と財産分与に焦点をあてて-(神奈川県弁護士会 倒産法研究会)

住宅ローン・持ち家がある場合の注意

持ち家や住宅ローンがある場合は、財産分与の判断がさらに複雑になります。住宅に価値があり、ローン残高よりも売却価格のほうが高い場合は、その差額が財産として扱われる可能性があります。

一方、ローン残高が住宅の価値を上回るオーバーローンの状態では、財産分与の対象として扱いにくいケースもあります。

住宅を財産分与の対象にする場合は、住宅の名義・ローン残高・売却見込み額を確認したうえで判断することが重要です。

自己破産で養育費・慰謝料はどうなる?

自己破産をしても、すべての債務がなくなるわけではありません。免責の効力が及ばない債権を非免責債権といい(破産法253条1項)、離婚に関わるものでは養育費と慰謝料が関係します。

養育費や婚姻費用は、自己破産をしても免責されません(破産法253条1項4号)。すでに取り決めた養育費がある場合は、自己破産後も原則として支払いを続ける必要があります。

離婚慰謝料は、発生した原因によって扱いが分かれます。性格の不一致などによる一般的な慰謝料は免責される可能性がありますが、悪意による不法行為やDVなど一定の不法行為に基づく慰謝料は免責されません(破産法253条1項2号・3号)。

養育費の減額の可否や、慰謝料が免責されるかどうかの具体的なケースは、別記事で詳しく解説しています。

出典:破産法253条(非免責債権)/民法766条(養育費)・752条・760条(婚姻費用)

自己破産は子どもに影響する?

親が自己破産しても、子どもが借金を背負うわけではありません。ただし、住居や家計の状況が変わることで、生活環境に影響が出る可能性はあります。

子どもが借金を背負うことはない

自己破産をしても、子どもが親の借金を肩代わりする必要はありません。借金の返済義務は、原則として契約した本人にあるためです。

ただし、親が亡くなった後に借金が残っている場合は、相続の問題として別途考える必要があります。借金を相続したくない場合は、相続放棄などの手続きを検討することになります。

進学・就職への影響は原則ない

親が自己破産しても、子どもの進学や就職に直接影響することは原則ありません。自己破産の情報は破産した本人の信用情報に登録されるもので、子どもの信用情報に登録されたり、学校や就職先へ通知されたりすることは通常ありません。

生活環境が変わる可能性はある

一方で、自己破産によって家計や住居の状況が変わると、子どもの生活環境に影響が出る可能性はあります。

持ち家が処分対象になった場合は引っ越しが必要になることがありますし、家計を見直す過程で教育費や習い事などの支出を調整するケースもあります。

子どもへの影響をできるだけ抑えるためにも、手続き前に生活再建の見通しを立てておくことが大切です。自己破産後の生活・仕事・財産への影響全般は自己破産したらどうなる?生活・仕事・家族・財産(失うもの)への影響をわかりやすく解説で整理しています。

自己破産と離婚でやってはいけないこと

自己破産と離婚を同時期に進める場合、財産の移動や返済の仕方には特に注意が必要です。財産隠しや偏頗弁済と判断される行為は、免責が認められなくなるだけでなく、刑事罰の対象になることもあります。

財産を隠す・名義変更する

自己破産の前に、預金を別口座へ移したり、不動産や車の名義を配偶者に変更したりする行為は避けるべきです。「家族に迷惑をかけたくない」という意図であっても、破産手続きでは財産隠しと判断される可能性があります。

債権者を害する目的で財産を隠したり、譲渡を仮装したりする行為は、詐欺破産罪(破産法265条)にあたり、10年以下の拘禁刑または1,000万円以下の罰金、あるいはその両方が科される可能性があります。

また、財産の隠匿は免責不許可事由(破産法252条1項1号)にもあたり、借金の免除が認められなくなるおそれがあります。

特定の人にだけ返済する

自己破産を考えている段階で、親族や知人など特定の人にだけ返済することも避けるべきです。

破産手続きでは、債権者を公平に扱うことが前提とされているため、返済が難しくなっている状況で一部の債権者にだけ返済すると、偏頗弁済(破産法252条1項3号)と判断される可能性があります。

偏頗弁済にあたると、免責不許可事由として問題になったり、破産管財人から返済分の返還を求められたりすることがあります。

家族に知られたくない事情があっても、自己判断で返済を進めるのは危険です。手続きが家族に知られる仕組みや対策は債務整理は家族にバレる?内緒にできる手続きとバレる原因・対策を完全解説で整理しています。

自己判断で順序や条件を決める

自己破産と離婚が重なる場合は、財産分与・慰謝料・養育費・住宅ローンなど複数の問題が同時に関係します。自己判断で離婚条件を決めたり、財産を移したり、返済を続けたりすると、後から破産手続きで問題になることがあります。

すでに財産移転や返済をしてしまった場合でも、隠さずに専門家へ相談することが大切です。免責不許可事由の詳細は自己破産の免責不許可事由とは?自己破産できない確率と失敗ケースをわかりやすく解説で確認できます。

【独自調査】自己破産経験者100人に聞いた「離婚」の実態

ここでは、債務整理相談ナビが自己破産経験者100人(手続き当時に配偶者がいた人)に行った調査結果を紹介します。制度上のルールだけでなく、実際に配偶者との関係や離婚をどう考えたのかを確認していきます。

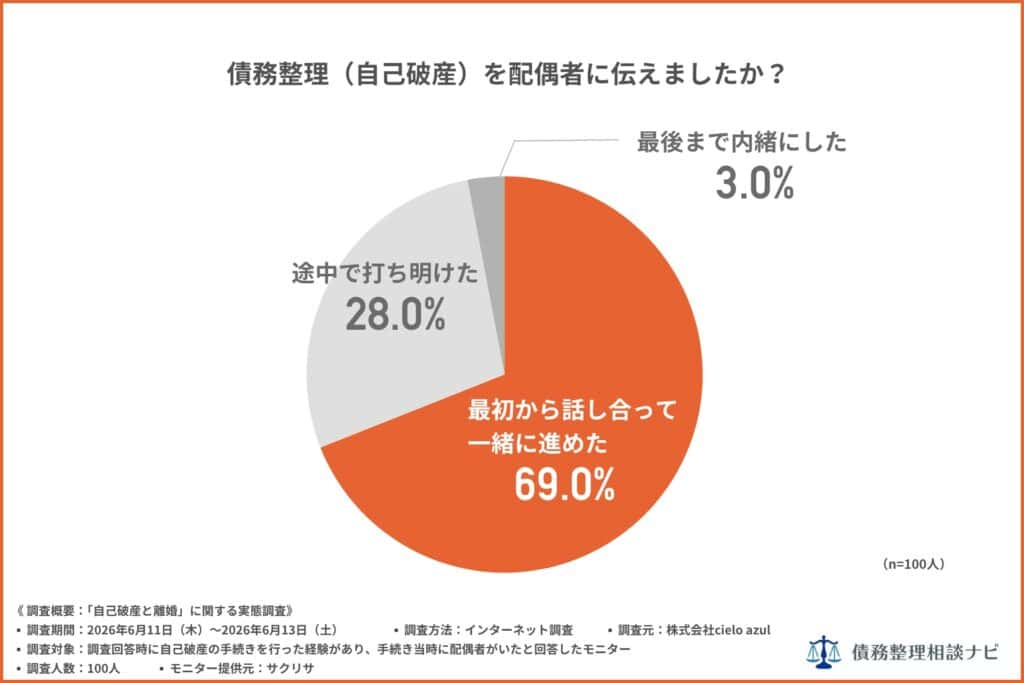

配偶者に伝えたか——「最初から話し合って進めた」が69%

「債務整理(自己破産)を配偶者に伝えましたか?」という質問では、「最初から話し合って一緒に進めた」が69.0%で最も多く、「途中で打ち明けた」28.0%と合わせると97%が配偶者に伝えていました。「最後まで内緒にした」は3.0%にとどまっています。

タイミングの違いはあるものの、大半の人が最終的には配偶者へ手続きを伝えており、約7割が最初から話し合いながら進めていた点が特徴的です。

手続き後の夫婦関係——「改善」または「変化なし」が約7割

「手続き後、夫婦関係はどうなりましたか?」という質問では、「関係が改善された」38.0%、「ほぼ変化なし」31.0%を合わせて約7割(69.0%)が夫婦関係を維持していました。「離婚した」は14.0%にとどまっています。

自己破産の手続きを行ったからといって、必ずしも夫婦関係の悪化や離婚につながるわけではないことがうかがえます。一方で、「関係が悪化した」17.0%と「離婚した」14.0%を合わせた31.0%は、借金問題が夫婦関係に影響したケースといえます。

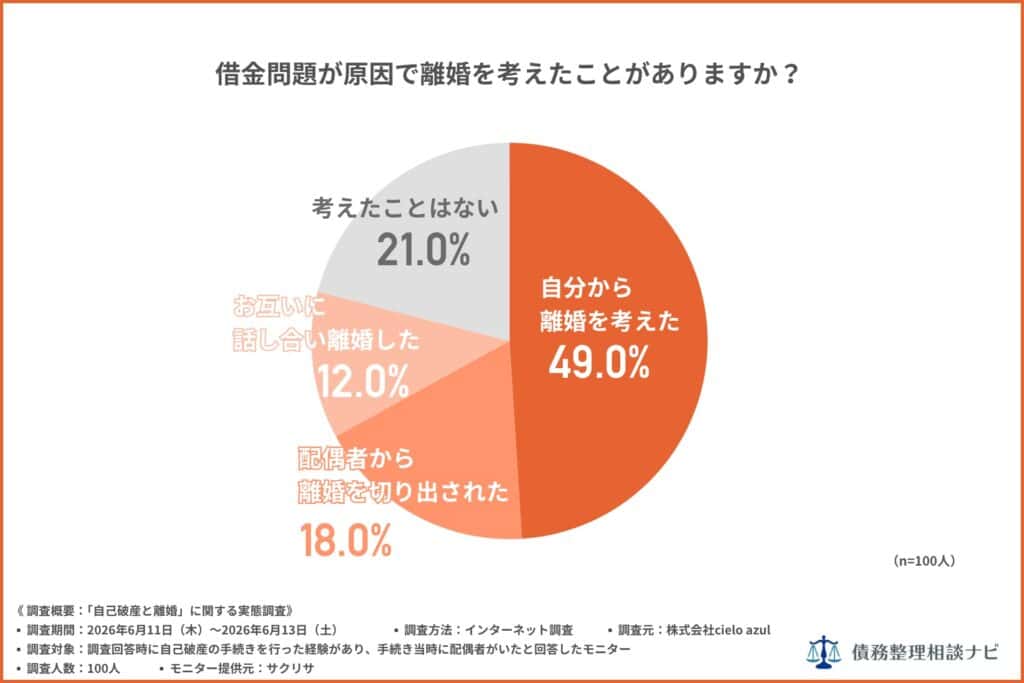

借金問題で離婚を考えたか——考えた経験は約8割、実際の離婚は限定的

「借金問題が原因で離婚を考えたことがありますか?」という質問では、「自分から離婚を考えた」が49.0%で最も多い結果でした。

「配偶者から離婚を切り出された」18.0%、「お互いに話し合い離婚した」12.0%を含めると、約8割(79.0%)が借金問題を背景に離婚を意識した経験を持っていました。

なお、この設問は「離婚を考えるきっかけがあったか」という経緯を尋ねたものであり、実際に離婚したかどうか(前項の14.0%)とは観点が異なります。

離婚が頭をよぎった人は多い一方で、最終的に離婚に至ったのは一部にとどまっていることが読み取れます。調査の詳細は自己破産で「離婚した」は14%——配偶者がいた経験者100人に聞いた夫婦関係の実態調査で公開しています。

自己破産と離婚に関するよくある質問

まとめ|順序と財産分与・非免責債権を理解して進めることが重要

自己破産と離婚は、どちらを先に進めても法律上は可能です。ただし、財産分与・住宅ローン・連帯保証・ペアローンの状況によって、適した順序は異なります。

| 論点 | 結論 |

|---|---|

| 手続きの順序 | どちらが先でも可能。財産分与や住宅ローンの状況で判断 |

| 配偶者への影響 | 原則影響しないが、連帯保証人・ペアローンは請求が及ぶ |

| 財産分与 | 適正なら原則認められる。過大な分与は否認・取消しの対象 |

| 養育費・婚姻費用 | 自己破産をしても免責されない(破産法253条1項4号) |

| 慰謝料 | 原則免責されるが、悪意の不法行為等は免責されない |

| やってはいけないこと | 財産隠し・偏頗弁済(詐欺破産罪・免責不許可事由に該当) |

独自調査では、手続き後に離婚したのは14.0%にとどまり、約7割が夫婦関係を維持していました。

借金問題は夫婦にとって離婚が頭をよぎるほど重い出来事である一方、早い段階で配偶者と状況を共有し、適切な順序で手続きを進めることが、その後の生活再建につながると考えられます。

自己破産と離婚が重なっている場合は、財産の扱いや手続きの順序について、早めに専門家へ相談することが大切です。

費用や実績をもとに相談先を比較したい方は自己破産の相談先を費用相場と選び方から確認する、債務整理全体の相談先を探したい方は債務整理の相談先事務所を比較するをあわせてご覧ください。