住宅ローンの返済に追われ、気づけばギャンブルやカードローンの借金が膨れ上がっていた。

この記事では、東京ロータス法律事務所に相談して「自己破産ではなく個人再生」という選択をした40代会社員の体験談を紹介します。

同じように「家を失いたくない」「家族に迷惑をかけたくない」と悩む方に向けて、個人再生という選択がどのように人生を立て直す手段になったのかをお伝えします。

住宅ローンが返せなくなったきっかけ

憧れのマイホームと家庭のすれ違い

私は母子家庭に育ったため、幸せな結婚生活にあこがれていました。

30歳で結婚したころは最高に幸せな気分でした。住宅ローンを利用して自分好みのマイホームを建て、二人で楽しく暮らしていました。この頃は、住宅ローンの支払いも問題なくできていました。

ところが、結婚から数年経つうちに、夫婦の間には少しずつすれ違いが生じました。次第に価値観の違いや些細なことで口論をするようになりました。

ちょうどそのころ、一人暮らしの母親の病気が悪化し、一人でアパートにおいておくには心配な状況になりました。母親と一緒に三人で暮らしたいと妻に提案すると、猛反発されました。

結局母親とは同居したものの、気の強い妻のそばでは母は委縮気味で、家族として良い雰囲気ではありませんでした。

転職で収入減、住宅ローンの返済が重荷に

追い打ちをかけるように、勤めていた会社が経営難に陥り、私は転職を余儀なくされました。

転職先の給料は以前より手取りも少なく、生活費と住宅ローンの両立が厳しくなりました。

それでも、「ローンだけは絶対に滞納してはいけない」という思いから、食費を削り、ボーナス払いに頼り、キャッシングでつじつまを合わせるような生活が続きました。

借金を膨らませたギャンブルと投資の悪循環

ストレスから逃げるように繰り返した浪費

しかし、妻とうまくいかないストレスから、意地になってこれまで通りの暮らしを続けてしまいました。給料で足りない分は銀行カードローンや消費者金融から借金しました。

趣味の競馬やパチンコなどのギャンブル、株式投資も前職の頃と同じように続けていました。儲けが出れば、足りない遊興費を補えるものと期待したのです。

5年で膨らんだ4000万円の借金

しかし、うまくいかないときは何をしてもうまくいきませんね。結局損をしてしまい、借金は膨らむ一方でした。そんな暮らしが5年ほど続きました。

住宅ローンだけでなく、他の支払いにも追われ、家計は完全に破綻していきました。

全ての債務をあわせて4000万円ほどの借金がありました。

東京ロータス法律事務所に相談して個人再生を選択

このままではいけない、とネット検索して、無料で相談できる法律事務所で、評判の良さそうなところに何件か電話しました。

一番親切に話を聞いて頂き、感じ良く対応して下さったのが東京ロータス法律事務所だったので、実際に面談をしてもらい、すぐに契約をしました。

自己破産ではなく「家と車を守るため」の個人再生へ

相談の時点で、全ての借金を合わせると約4000万円。

自己破産という選択肢もありましたが、私はどうしても「マイホーム」と「母の通院に使う車」だけは手放したくありませんでした。

東京ロータスの弁護士の先生にその希望を伝えると、「家や車を残したまま債務を大幅に減額できる方法として、個人再生があります」と提案されました。

安定収入が評価され、再生計画が認可された

私の場合は定職があり収入も安定していたため、裁判所にも「継続的に返済できる」と判断され、個人再生手続きが無事に認可されました。

家と車を失わずに済んだことで、ようやく生活の再建に向けての第一歩を踏み出すことができました。

個人再生で得た心の余裕と新しい人生

悪縁とギャンブルを断ち切り再出発

個人再生で、住宅ローンはそのまま残ったものの、他の債務については大きく減額されました。個人再生を機に、妻とは離婚し、ギャンブルや投資もキッパリとやめました。

今、穏やかで気立てのいい女性とお付き合いしていて、今度こそ良い家庭を得られるかもしれないと期待しています。

この方が相談を受けた事務所は東京ロータス法律事務所

家や車などどうしても残したいものがある場合、自己破産ではく個人再生という道もあります。まずは相談を。

住宅ローンがある人が債務整理で取るべき選択肢

今回の体験談で見られたように、住宅ローンを抱えたまま借金が膨らんでしまった場合、どの債務整理を選ぶかによって結果は大きく変わります。

特に「家や車などの財産を残したい」と考える方にとって、自己破産と個人再生の違いを理解することは非常に重要です。

自己破産と個人再生の違いを理解する

自己破産と個人再生では、「財産をどう扱うか」という点で大きく異なります。

まず、自己破産の場合、住宅や車などの財産は原則として処分の対象になります。借金がゼロになるという大きなメリットがある一方で、マイホームを手放さざるを得ない点が最大のデメリットです。

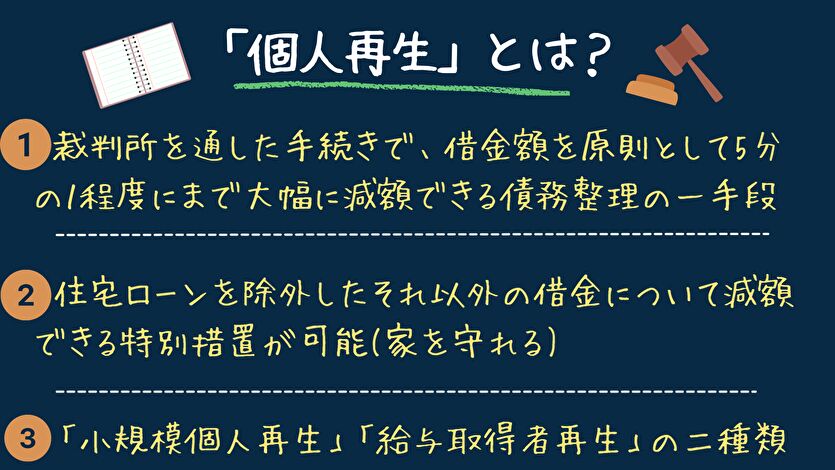

一方、個人再生では「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、住宅ローンをそのまま支払い続けながら、その他の借金だけを大幅に減額することができます。

この仕組みにより、家を残したまま生活を立て直すことが可能になります。

実際に今回紹介した体験談の方も、弁護士の提案で個人再生を選択し、家と車の両方を守ることができました。

もし自己破産を選んでいれば、住宅や車はすべて処分対象となっていたはずです。つまり、「どの手続きを選ぶか」で、生活の再出発の形が大きく変わるのです。

家を残したいなら早めの専門家相談がカギ

住宅ローンの支払いが厳しくなったとき、「もう少し頑張ればなんとかなる」と我慢してしまう方が多いですが、その間に滞納が続くと、銀行による競売手続きが進み、家を守る選択肢がなくなってしまいます。

個人再生で住宅を守れるのは、競売開始決定前の段階までです。

そのため、できるだけ早く弁護士や司法書士に相談し、現時点でどの手続きが可能なのかを確認することが大切です。

体験談の方も、早い段階で専門家に相談したことで、「住宅ローンはそのまま残し、他の債務のみを整理する」形での個人再生が認められました。

住宅ローンを支払いながらでも、他の借金を減額し、生活の再建を実現することが可能だったのです。

住宅を守りたい方は、「競売が始まる前に行動できるかどうか」が分岐点です。債務整理の中でも住宅ローンに詳しい専門家へ早めに相談しましょう。

同じような体験談を読む

借金地獄になり債務整理により地獄の生活から脱することができた方がたくさんいます。

債務整理は国が認めた方法ですので、苦しくて身動きが取れないなら、同様の体験談を見て自分だけではない、大丈夫だ!と思っていただけたらと思います。

当サイトおすすめの債務整理に強いランキング

今回相談にのった東京ロータス法律事務所以外にも多くのおすすめの債務整理に強い弁護士や司法書士がいます。以下がランキングにした記事になります。