専業主婦やパート主婦の方からは「収入が少なくても債務整理できるの?」という相談が多くあります。

結論から言えば、専業主婦でも債務整理は可能です。ただし手続きの種類によって条件やリスクが大きく異なります。

本記事では、任意整理・個人再生・自己破産の違いと注意点、家族に内緒で進めたいときのポイントまでわかりやすく解説します。

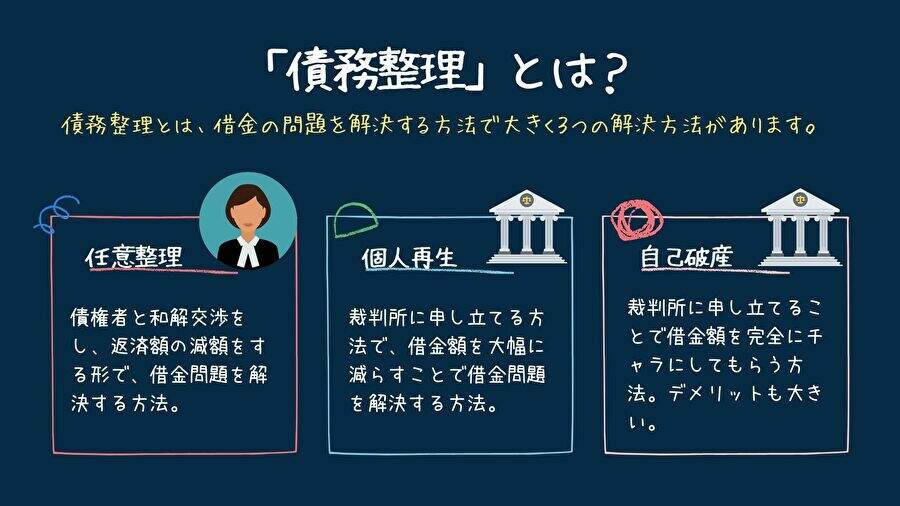

専業主婦でも債務整理はできる?

結論から言うと、専業主婦でも債務整理は可能です。ただし、どの手続きを選ぶかによって条件が大きく異なります。

任意整理:返済原資(貯金・家族支援など)があれば可能

個人再生:本人に安定収入がないと難しい

自己破産:収入がなくてもできるが、家族の協力が必要になる場合あり

つまり、「債務整理ができる・できない」は収入の有無だけではなく「返済の見込みと協力体制」で決まります。

以下で、それぞれの手続きの違いを詳しく解説します。

収入がなくても債務整理できる理由

債務整理をする条件として、仕事をしているという条件はありません。

- 任意整理:将来利息のカットや分割返済の再設定(返済期間を延ばす)を交渉する手続き。返済原資(家計の余剰・家族支援・貯金など)が見込めれば、専業主婦でも交渉は可能。

- 個人再生:安定収入が前提のため、専業主婦本人に継続的収入がないと難しいのが通常。

- 自己破産:収入がなくても利用可。返済不能であれば免責を目指せます。

家族や夫の協力があると任意整理はうまく行きやすい

専業主婦で任意整理を選ぶ場合、返済原資の裏づけがとても重要です。

任意整理の交渉期間中は一時的に返済が止まりますが、今後和解が成立した際に、確実に返済を継続できるかどうかを弁護士や司法書士が確認します。

そのため、交渉中も毎月の返済予定額と同程度の金額を弁護士や司法書士の事務所にプール(預け入れ)しておくのが一般的です。

このプール金がしっかり積み上がっていれば、専門家が債権者に対して「返済の意思と能力がある」と説明でき、和解交渉がスムーズに進みやすくなります。

また、夫や家族の協力があり、返済原資を安定的に確保できるケースでは、任意整理が成立しやすい傾向があります。

次のようなケースだと成立しやすくなります。

どんな場合に債務整理を検討すべきか

- リボ・キャッシングの利息だけ払って元本が減らない

- 返すために借りる自転車操業の状態

- 督促・遅延が発生し、家計が赤字に転落

いずれも早期相談がカギです。遅れるほど利息・遅延損害金が膨らみ、選べる手段が狭まります。

専業主婦ができる債務整理の種類

任意整理は専業主婦でも可能(もっとも現実的な選択肢)

専業主婦など無収入の方でも、「今後働く予定で、貯金で一定期間は返済することができる」「夫や親族などから返済の協力が得られる」などの場合には、返済計画が立てられるので債権者との和解交渉も可能となります。

ただ単に無収入で返済する資金もない場合には、債権者との和解がうまくいかないので、任意整理の手続きはとることができず、自己破産の検討が必要になってきます。

パートなどをしている主婦の方でも、パートでの収入が返済金額を超えなければ、和解は難しいでしょう。

・任意整理は、将来利息のカットや分割条件の見直しで毎月負担を下げる手続き

・裁判所を使わず家族に知られにくい運用がしやすい

・ただし返済原資がゼロだと交渉成立が難しい

- 家族の支援や家計改善で毎月の返済枠を確保できる

- 滞納前~軽微な滞納で、早めに手を打ちたい

個人再生:原則「安定収入」が条件(パートでも継続収入なら可の余地)

個人再生は、裁判所に申し立てをすることで、借金額を1/5から1/10にまで大幅に減額できる手続きです。

個人再生をするには、自分自身に一定の収入があることが条件になります。仮に夫の収入から返済できたとしても、専業主婦の場合は、自分の収入がないので個人再生はできません。任意整理か自己破産を検討しましょう。

また、パートやアルバイトをしている主婦の方の場合、パートやアルバイトは転職なども多く、収入が一定しません。

ただ、パートやアルバイトであっても、長期にわたって仕事をしていて、収入が安定していると考えられる場合は、個人再生が利用できる場合もあります。

・本人の継続安定収入が前提。専業主婦で収入ゼロなら通常は不可

・パート・アルバイトでも雇用継続が長く、収入が安定している場合は検討できる

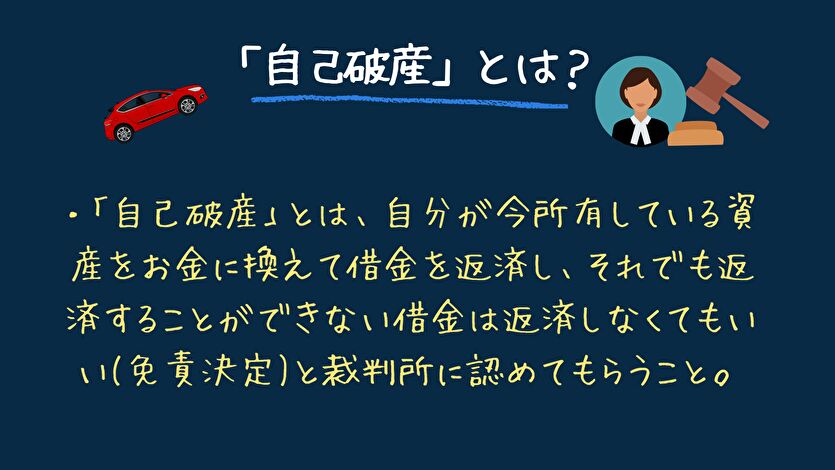

自己破産は専業主婦でも可能

専業主婦で収入がない場合でも、自己破産はできます。専業主婦の場合、任意整理が難しい場合、自己破産しか方法はなくなります。

ただ、自己破産は、借金は免責されても、弁護士など専門家への依頼費用や裁判所へ納める費用はかかります。全くお金がかからないわけではありません。費用については、「管財事件」か「同時廃止」かによって大きく変わります。

また、自己破産を認めてもらうために裁判所へ提出する資料には、夫の給与明細や通帳など、夫の協力が必要になる手続きがあるため、家族に内緒に進めることは難しいと言えますが、何か納得のいく説明が必要でしょう。

よって、もし夫にある程度の収入があるのであれば、自己破産ではなく、夫の強力のもと任意整理をするという選択肢も出てきます。

・返済不能なら免責を目指す手続き。収入は必須要件ではない

・書類が多く、家族名義の通帳や給与明細の提出を求められる場合があり、完全に内緒は難しいことも

家族に内緒で進めたいときの注意点

一番バレにくいのは任意整理

任意整理は裁判所を使わず、やり取りは専門家と債権者間で完結しやすいので、同居家族に知られにくいのが利点です。郵送物の送付先・封筒表記を個別指定できるか、依頼時に確認しましょう。

自己破産・個人再生はバレる要素が増える

以下により、自己破産、個人再生では、バレる可能性が高まります。

- 官報公告される(理屈上は誰でも閲覧可能)

- 提出書類が多い(通帳・給与明細等で家族協力が必要な場面)

- 財産処分が生じる可能性あり(自己破産)

内緒にしたい事情が強いなら、任意整理優先で検討しつつ、条件が整わなければ方針を再考する必要がありそうです。

まとめ|専業主婦でも早めに相談すれば道は開ける

・任意整理:返済原資が確保できれば実行しやすく、秘密の運用もしやすい

・個人再生:本人に継続安定収入が必要。パートでも長期継続なら検討余地あり

・自己破産:専業主婦でも可能。最終手段として現実的

迷ったらとにかく早めの無料相談が近道です。