監修者:弁護士 松浦 絢子

任意整理とは、裁判所を通さずに、債務者(代理人の弁護士・司法書士を含みます)と債権者が交渉して、将来利息のカットや返済期間(回数)の調整などの返済条件を合意(和解)する債務整理の方法です。

自己破産や個人再生に比べて裁判所を介す必要がないため手続きが簡単だというメリットがあります。

この記事では、任意整理の詳しい内容、メリット・デメリット、流れや注意点などについて弁護士の監修の下解説しています

任意整理とは?わかりやすく説明

任意整理とは、債権者が債務者に対して有する債権について、弁済額、弁済方法等を債権者と交渉して解決する債務整理手段の一つです。

より具体的に言えば、借金問題を債権者との話し合いで、将来発生する利息をストップしたり、返済期間を伸ばしたりすることで、一定の返済期間で借金を完済できるようにすることです。

ただし、制限利息を超える高い利息を支払っていた場合は、借金額自体も減ることがあります。

法テラスのQ&Aで簡潔にまとめた回答がありましたでのでご覧ください。

・債務整理とは、借金の減額、免除又は支払の猶予を目的として、利息制限法や、手続についての法律(破産法等)を使って、債務の整理をして、債務者の経済生活を立て直していく手続のことで主に(1)から(4)の方法があります

・(1)任意整理・・・弁護士、司法書士等の専門家に債権者との交渉を頼んで、債務の額を確定させて(高い利息を取られていた場合、かなり金額が減ることやお金を取り戻せることもあります)、支払可能な毎月の支払額を合意して支払っていく方法です。

出典:法テラス Q&A

任意整理と債務整理の違い

債務整理は、借金問題を整理する手続きの総称で、その方法の一つが任意整理です。

任意整理と個人再生・自己破産の違い

個人再生・自己破産は、裁判所の手続きにより借金の減額(または免除)を目指す方法です。

一方、任意整理は裁判所を通さずに債権者と交渉し、主に将来利息のカットや返済期間(回数)の調整によって毎月の負担を軽くします(元本は原則として減りません。過去に利息制限法を超える利息で返済していた場合は、引き直し計算で残高が減ることがあります)。

交渉がまとまると和解契約を結び、合意した条件で返済していきます。債務整理全体の位置づけは「債務整理とは(全体像)」で整理しています。

任意整理のメリット

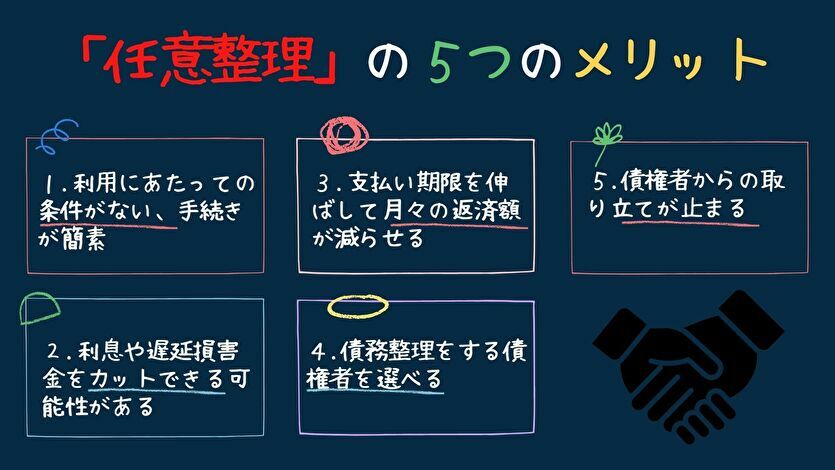

任意整理の主なメリットは、①将来利息のカット等で返済負担を軽くできる可能性があること②返済条件を交渉で調整できること③手続きの負担が比較的軽いことです。

ここでは代表的な5点を整理します。

利用にあたっての条件がない、手続が簡易

自己破産や個人再生は裁判所の手続きで、要件や提出書類、期日対応などの負担が生じます。

一方、任意整理は裁判所を通さずに債権者と交渉するため、法律上の利用条件は特に定められていません(ただし、和解後に返済を続けられる見込みがあることが実務上は重要です)。

必要な対応は、状況の聞き取りや資料提出、和解条件の確認などが中心になります。

利息、遅延損害金をカットし、返済負担を減らせる

任意整理では、債権者との交渉で合意できた場合に、将来利息のカットや、状況によっては遅延損害金の減免を求めることがあります。

これにより、毎月の返済額や総返済額が軽くなる可能性があります(合意できるかは債権者や契約内容によります)。

また、取引履歴を取り寄せて利息制限法に基づく引き直し計算を行い、過払金があれば残高との相殺や返還請求につながることがあります。

返済期間を延ばすなど分割払いにできる

任意整理では、将来利息のカット等とあわせて、返済回数(分割払い)を交渉するのが一般的です。

返済期間は3〜5年程度(36〜60回)が目安として語られることがありますが、実際は債権者や事情により前後します。

「残高を分割した毎月額が、生活費を差し引いて無理なく払えるか」が判断のポイントになります。

債務整理する債権者を選べる

任意整理は、交渉する債権者を選べるため、事情に応じて一部の借入だけを対象にすることが可能です。

例えば保証人・連帯保証人が付いている借入を対象にすると、債権者から保証人へ請求が及ぶ可能性があります。

その借入を対象から外し、従来どおり返済を続けられる場合は、保証人への影響を避けられることがあります。

債権者からの督促、取立が止まる

弁護士(司法書士)が受任すると、債権者へ受任通知を送ります。以後の連絡窓口が代理人となり、本人への直接連絡が減ります。

また、貸金業法の適用を受ける貸金業者などでは、受任通知後に本人へ直接の督促・取立てを行うことが制限され、原則として止まります(債権者の種類や状況により運用が異なることがあります)。

メリットまとめ

出典:金融庁HP

※「引き直し計算による減額」は、利息制限法を超える利息で返済していた場合などに限られます。

任意整理のデメリット

任意整理にはメリットだけでなく、交渉の成否や信用情報、保証人への影響など注意点があります。ここでは代表的な3点を整理します。

- 債務整理を実現できるかどうかは債権者しだい

- 信用情報に事故情報が登録される可能性がある・ローンやクレジット審査に通りにくくなる

- (連帯)保証人に悪影響を与える可能性がある

任意整理を実現できるかどうかは債権者しだい

任意整理は裁判所を通さないため、和解条件は債権者との合意で決まります。

そのため、希望どおりに将来利息のカットや長期分割が認められるかは、債権者や契約内容、返済状況によって変わります。

場合によっては、提示した条件では合意に至らないこともあります。

信用情報に事故情報が登録される可能性がある・ローンやクレジット審査に通りにくくなる

任意整理をした事実は、信用情報機関(CIC・JICC・全国銀行個人信用情報センター など)に事故情報として登録されることがあります。

その間は、新規の借入、クレジットカード作成、各種ローンの審査に通りにくくなる傾向があります。

登録期間は内容や機関により異なりますが、目安として完済後おおむね5年程度と言われます(前後します)。

(連帯)保証人に悪影響を与える可能性がある

保証人・連帯保証人が付いている借入を任意整理の対象にすると、債権者から保証人へ請求が及ぶ可能性があります。

そのため、保証付きの借入を対象にするかどうかは慎重に判断が必要です。

一方で、対象債権者を選べるため、その借入を対象から外して従来どおり返済を続けられる場合は、保証人への影響を避けられることがあります。

デメリットのまとめ

メリットと同じように金融庁の資料を抜粋します。

主なデメリット

・当事者間の任意の話し合いのため、話し合いに応じない貸金業者に対する強制力がない

・事故情報に登録される恐れがある

出典:金融庁HP

任意整理が合いにくい代表例?やる意味がないって本当?

任意整理は、将来利息のカットや返済回数の調整によって返済負担を軽くする方法ですが、状況によっては合意に至りにくかったり、他の方法のほうが現実的な場合があります。

経験者100人調査では、63.0%が「後悔している」と回答

債務整理相談ナビが、過去5年以内に任意整理の和解が成立した経験者100人に行った調査(2026年5月実施)では、63.0%が「後悔している」(強く後悔34.0%+やや後悔29.0%)と回答しました。

後悔の理由として多かったのは、次の項目です。

| 後悔の理由 | 割合 |

|---|---|

| 借金が思ったほど減らなかった | 61.9% |

| 完済期間が長く生活が苦しい | 47.6% |

| 家族・職場にバレてしまった | 19.1% |

| クレジットカードが使えず困った | 15.9% |

| 別の手続き(自己破産等)にすべきだった | 11.1% |

上位の「借金が思ったほど減らなかった」「完済期間が長く生活が苦しい」「別の手続きにすべきだった」は、いずれも任意整理の仕組み(元本は原則として減らない・3〜5年程度の分割返済が続く)を、自分の借金額や収入と照らし合わせれば、依頼前に見通しを立てられる内容です。

つまり、後悔の多くは「自分に合いにくいケースかどうか」を事前に見極めることで避けられます。

一方で、同じ調査では37.0%が「やってよかった・後悔していない」と回答しており、その理由の最多は「精神的に楽になった」59.5%でした。任意整理が合うかどうかは、借金額・金利・収入が手続きの仕組みと噛み合っているかで分かれます。

これらの調査データを踏まえて、任意整理が合いにくい代表例を2つ紹介します。

借金額に対して、分割しても返済が続けられない

任意整理は、合意した条件に沿って返済を続けることが前提です。

そのため、分割しても毎月の返済額が家計上どうしても捻出できない場合は、任意整理だけでの解決が難しく、他の債務整理を含めて検討が必要になります。

利息が少なく、費用負担のほうが大きく見える

借入から日が浅いなどで利息負担が小さい場合、将来利息のカットによる効果が限定的になり、専門家費用とのバランスを考える必要があります。

状況によっては、債権者に返済条件(返済日・回数など)の見直しを相談するほうが合うケースもあります。

任意整理が自分に合うか不安な場合は、後悔した経験者の声と任意整理しなければよかった?後悔の理由と判断ポイントで確認しておきましょう。

※どの手続きが適するかは、借入先・残高・利息・収支・資産状況で変わります。債務整理の全体像は「債務整理とは(全体像)」で整理しています。

任意整理の流れや具体的な手続き

任意整理の和解解決までの7つの流れを簡単に追ってみましょう。

- 弁護士など専門家と相談・面談

- 方針や支払い方法など納得がいけば委任契約を結ぶ

- 弁護士が債権者へ受任通知を送付

- 取引履歴を元に引き直し計算

- (必要に応じて)手続き費用の分割払いや積立を行う

- 弁護士が債権者と交渉

- 和解契約の締結・返済開始

流れや期間の目安は「任意整理の流れと期間(目安)」で整理しています。

任意整理の和解までの期間は?どれくらいの期間(何回払い)で支払う?

和解(返済計画の合意)までの期間は、債権者や事情、依頼先の進行状況によって異なりますが、目安として2〜4か月程度とされることがあります。

金融庁の資料にも、同様に記載されています。

所要期間(相談~返済計画の合意まで)→2~4ヶ月 ※数値は一例です。具体的には地元の法律専門家に確認して下さい。

出典:金融庁HP

実際の期間は前後するため、相談時に「想定スケジュール(受任通知〜和解まで)」の目安を確認しておくと安心です。

返済回数(返済期間)は、毎月いくら返済できるかを踏まえて交渉します。3〜5年程度(36〜60回)が目安として扱われることがありますが、事情により前後します。

例えば、借金額が500万円あり、月々は5万円しか返済できないのであれば、8年以上かけて支払う計算になります。

ただ、一般的には5年を超える返済期間での交渉には応じてもらえないことが多いため、事前に専門家と返済計画について十分に相談しましょう。

任意整理の費用は?費用相場を解説

任意整理の費用は事務所や契約内容で異なりますが、一般に「着手金」や「報酬金(解決報酬など)」が発生します。

目安として、1社あたり2万円〜5万円程度(税別)と案内されることがあります(別途、実費や、減額報酬の有無など条件差があります)。

複数社ある場合は「1社あたり×社数」で増えることが多いため、契約前に「総額」「支払い方法(分割可否)」「追加費用の条件」を確認しましょう。

任意整理のまとめ

任意整理は、裁判所を通さずに債権者と交渉し、主に将来利息のカットや返済回数(期間)の調整によって返済負担を軽くする方法です(元本は原則として減りません)。

一方で、交渉がまとまるかは債権者や契約内容に左右され、信用情報への登録や保証人への影響など注意点もあります。

「毎月いくらなら返済を続けられるか」「対象にする借入をどう選ぶか」を基準に、任意整理が合うかどうかを整理して検討しましょう。

債務整理全体の位置づけは「債務整理とは(全体像)」、4種類の違いは「債務整理4種類の違い」で確認できます。

あとで見返すときは『債務整理相談ナビ』で検索できるようにしておくと便利です。

任意整理を含む債務整理の相談先を探している方は、 経験者1,024人の調査をもとに費用・実績・相談体制を比較した ランキングページをあわせてご確認ください。