東京スター銀行には、返済専用のおまとめローン「スターワン乗り換えローン」という商品があります。

複数の借入先を1つにまとめ、毎月の返済の負担を減らす東京スター銀行のおまとめローンを検討している方も多いでしょう。

実際に、おまとめローンを利用した方の50%以上の方が「おまとめローンの検討を始めたきっかけは、毎月の返済負担が重いため、ローンの見直しをした」という調査結果があります。参考:「おまとめローンの検討を始めたきっかけは?」|東京スター銀行

おまとめローンを取り扱う金融機関はほかにもたくさんありますが、東京スター銀行のおまとめローンは他のローンと比べ何が優れているのでしょうか。

この記事では、東京スター銀行のおまとめローンの特徴や審査のポイント、審査落ちするケース、人にバレるケース、他社解約は必要かなどについて体験談とともに解説していきますので、ご利用を検討している方はぜひ参考にしてみてください。

東京スター銀行おまとめローンの口コミ・評判【利用者アンケート】

東京スター銀行のおまとめローンを実際に体験した人はどのような感想を持っているのでしょうか。

ここでは、東京スター銀行のおまとめローンを契約された方のwebアンケートの結果(818人)をもとにおまとめローンの体験談や口コミをいくつかご紹介します。

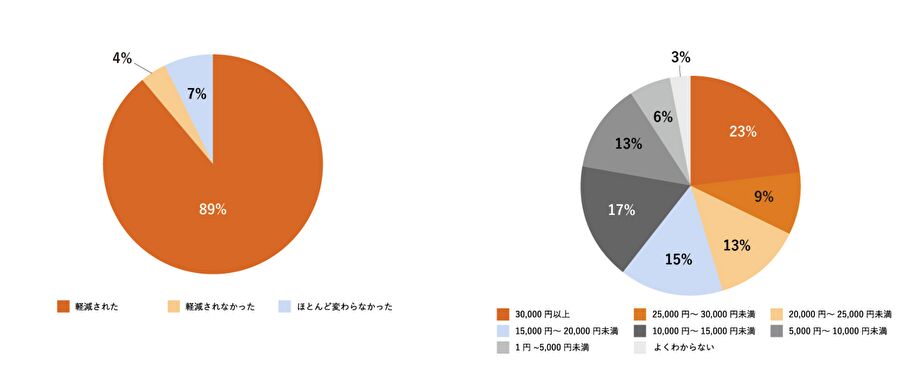

約90%が東京スター銀行のおまとめローンで毎月の支払額が軽減されたと回答

- 89%が軽減されたと回答

- そのうち、軽減額が3万円以上と回答した割合が23%

- そのうち、軽減額が2万円〜3万円未満と回答した割合が22%

- そのうち、軽減額が1万円〜2万円未満と回答した割合が32%

東京スター銀行のおまとめローンを利用することで93%が完済の見通しが立ったと回答

- 49%がそう思うと回答

- 44%がややそう思うと回答

- 7%があまりそう思わないと回答

- 0.5%がそう思わないと回答

東京スター銀行のおまとめローンを92%が満足・やや満足と回答

- 48%が満足と回答

- 44%がやや満足と回答

- 7%がやや不満と回答

- 1%が不満と回答

実際に利用した方のアンケート結果において、東京スター銀行のおまとめローンをポジティブに評価する声が集まっていることから、満足度の高い商品であると言えるでしょう。

東京スター銀行おまとめローンの審査は厳しい?落ちる人の特徴

東京スター銀行のおまとめローンを利用するためには、どのような申込条件が設けられているのでしょうか。

ここで、東京スター銀行が提示している基本的な条件は、以下のようなものになります。

- お申込時の年齢が満20歳以上65歳未満の方

- 前年度の税込年収が200万円以上の方

- 給与所得者(正社員・契約社員・派遣社員)の方

- 過去に債務整理や自己破産をされていない方

- 現在ご利用中のローンを延滞していない方

- 過去(6ヵ月以内)に当行ローンの審査で否決されていない方

もちろん、これ以外にも公表されていない東京スター銀行独自の審査基準があり、これにクリアしないとローンを借りることはできません。

ここからは、おまとめローンの審査に落ちてしまう人の特徴を7つ解説していきます。審査に不安がある人は、次にあげる理由のどれかにあてはまっていないか、確認してみてください。

審査に落ちてしまう人の特徴1:借入件数が多い

おまとめ前の借り入れ先の件数が多いと、経済的な信用を得ることができず、審査に通りづらくなります。

一般的に、ホームページにおまとめの具体例として取り上げられる3〜4社前後であればとくに問題ないですが、それ以上の借り入れとなると、返済に懸念があると判断され審査に影響が出る可能性もあります。

もしも、5社以上の会社から借入がある人は、残額が少なく完済できそうなローンがないか、申し込みの前に確認すると良いでしょう。

審査に落ちてしまう人の特徴2:借入総額が多い

借入先の件数と同様に、借り入れの総額が大きい場合にも、ローン審査は厳しくなる傾向にあります。

借入金額の基準があるわけではありませんが、借入総額が年収に対して多すぎると審査に通りづらくなると言えるでしょう。

おまとめローンの審査では、通常のローンと同様に、今後しっかり返済できるかどうかを審査されます。おまとめローンは通常のローンよりも借り入れ金額が高額、かつ返済回数も多くなりがちなので、審査も厳しく審査される傾向にあります。

借入総額が多い場合には、おまとめ後に毎月しっかり返済していけるように、収入と返済のバランスを考えて生活することを心がけてください。

審査に落ちてしまう人の特徴3:過去に債務整理をしている

東京スター銀行のおまとめローンでは、過去に債務整理や自己破産をしていない、というのが最低限の条件になっています。

債務整理とは、任意整理・個人再生・自己破産など、返済負担を軽減するための法的手続きの総称です。

過去に債務整理をしている場合は、返済能力や信用情報の面で慎重に判断されやすく、東京スター銀行のおまとめローン審査は厳しくなる可能性があります。

審査に落ちてしまう人の特徴4:利用中のローンで滞納がある

おまとめローンは通常のローンよりも厳しく審査されることに加え、消費者金融などの貸金業者よりも銀行の方がローン審査に厳しい傾向にあります。

そのため、現在利用しているローンで借金の滞納があると、滞納の情報が信用情報機関に登録されてしまいます。

この状態になってしまうと、おまとめローンの審査には基本的に通りません。

滞納の期間について、基本的に1〜2日程度の遅れであれば信用情報には登録されませんが、2ヶ月以上の返済の遅れや、3ヶ月連続で返済を滞納してしまうと、信用情報に登録されてしまうため、現在すでに延滞がある人は、1日でも早く延滞を解消させるようにしてください。

審査に落ちてしまう人の特徴5:6ヶ月以内に東京スター銀行の審査に落ちている

東京スター銀行には、おまとめローン以外にも数種類のローンが用意されています。

もし、6ヶ月以内にこれらのローンの審査を受けて落ちてしまっている場合には、東京スター銀行のおまとめローンを利用する事はできません。

おまとめローンであっても、通常ローンであっても、今後継続的な返済ができるかどうかを審査することに変わりはありません。

他のローンの審査で経済的信用を得る事ができないのであれば、おまとめローンの審査でも同じように経済的な信用を得ることはできません。

東京スター銀行のほかのローンは落ちてしまったけど、どうしてもおまとめローンを利用したい場合には、審査落ちてしまってから、少なくとも6ヶ月以上経過してから申し込むようにしてください。

審査に落ちてしまう人の特徴6:年収が基準に達していない

東京スター銀行のおまとめローンでは、年収200万円以上が、申し込みできる最低の年収額になります。

ただし、年収が200万円ちょうどの場合、借入額によっては、毎月の返済を継続していくのが難しい場合があるでしょう。

ある程度の年収があるに越した事はありませんが、もし年収に自信がないのであれば、借入先の業者数を減らしたり、今ある滞納を失くすなど、ほかの基準で審査が通るよう考えましょう。

審査に落ちてしまう人の特徴7:勤続年数が短い

東京スター銀行のおまとめローンでは勤続年数に関する申込条件はありません。ただし、一般的には、勤続年数が短いと審査が厳しくなる傾向にあります。

東京スター銀行おまとめローンは職場や家族にバレる?

東京スター銀行おまとめローンを検討している方の中には、職場や家族に知られないか不安な方も多いでしょう。

とくに気になるのは、在籍確認の電話と自宅への郵送物です。

在籍確認の電話で職場に知られる可能性は高くない

東京スター銀行おまとめローンでは、審査の過程で在籍確認が行われる場合があります。

電話がある場合は個人名でかかってくるとされており、本人が不在でも在籍していることが確認できれば完了するのが一般的です。

そのため、勤務先にローン名や銀行名をそのまま伝えられる可能性は高くありません。ただし、勤務先への電話連絡そのものに不安がある方は、申込前に確認しておくと安心です。

在籍確認を省略できるとは考えない方がよい

在籍確認について、こちらから必ず省略を希望できるとは限りません。電話が必要かどうかは審査判断によるため、「絶対に電話なし」とは考えずに申し込む方が安全です。

家族に知られるとしたら郵送物に注意が必要

職場への電話よりも、家族に知られるきっかけとして注意したいのが郵送物です。東京スター銀行では、自宅以外を郵送先に指定できない場合があります。

そのため、家族に知られたくない方は、どのタイミングで何が届く可能性があるのかを事前に確認しておくことが重要です。

不安が強い人は申込前に確認しておくと安心

在籍確認や郵送物の扱いは、申込前に確認しておくことで不安を減らしやすくなります。

とくに、職場への電話連絡や自宅郵送を避けたい事情がある方は、事前に問い合わせたうえで申し込むか判断するとよいでしょう。

東京スター銀行おまとめローンの特徴と向いている人

東京スター銀行のおまとめローンのスターワン乗り換えローンは、通常のカードローンとは異なり、いろいろな借入を東京スター銀行1つにまとめるおまとめ専用のローンになります。

管理が大変だった複数の返済日を月1回にまとめたり、金利が下がる事で返済額が下がる可能性があるため、毎月の返済額を見直したい方に人気の商品になります。

東京スター銀行のおまとめローンの特徴

東京スター銀行のおまとめローンにはどのような特徴があるのでしょうか。まずは、概要をご紹介します。

| 利用できる方 |

| 年齢 お申し込み時、満20歳以上、65歳未満の方 給与所得者の方(正社員・契約社員・派遣社員の方) 年収 年収200万円以上の方 その他 保証会社(株式会社東京スター・ビジネス・ファイナンスまたはアイフル株式会社)の保証が受けられる方 ※アイフル株式会社の保証の場合は商品名称はスターフリーローンとなります。 |

| おまとめの対象となるローン |

| お申し込み者本人に対する無担保の個人向けローン たとえば・・・ 銀行・信用金庫・信用組合・労働金庫・農業協同組合・信販会社・カード会社・消費者金融会社など ※ただし、事業性資金は除く ※東京スター銀行の無担保個人向けローンは対象外 |

| おまとめ対象となる借入金額 |

| 30万円以上1,000万円以下(1万円単位) ※お申し込み時の借り換え対象ローン残高の範囲内に限る。 |

| 契約期間 |

| 10年 |

| お借入れ利率 |

| 年率9.8%〜14.6%(固定金利・保証料込) ※審査により決定 |

| 返済日 |

| 毎月10日(休業日の場合は翌営業日) |

| 遅延損害金の利率 |

| 年率14.6% |

| 担保証券・保証人 |

| 株式会社東京スター・ビジネス・ファイナンスまたはアイフル株式会社が保証するため不要 |

| 手数料 |

| 事務取扱手数料、繰上返済手数料は不要 |

| 返済シミュレーション |

| 店頭または電話でシミュレーション可能 |

【出典】おまとめローン(スターワン乗り換えローン)|東京スター銀行

このように、各種条件がしっかり決められているため、自分が利用できるかどうかを、事前にしっかり確認しておくようにしてください。

毎月の返済の負担を軽減できる

東京スター銀行のおまとめローンは、複数のローンを一本化することに特化したローン商品です。

借金を一つにまとめて、毎月の返済を1回にすることにより、確実に完済を目指せるだけでなく、借入前よりも金利が下がる事により、毎月の返済額を軽減できる可能性もあります。

ここで、4社から合計200万円の借入があった場合を例にとって、返済のシミュレーションをしてみましょう。

|

おまとめ前

|

||

| 借入先 | 借入額 | 毎月の返済額 |

| A社 | 100万円 | 20,000円 |

| B社 | 50万円 | 10,000円 |

| C社 | 50万円 | 12,000円 |

| 合計 | 200万円 | 42,000円 |

|

おまとめ後

|

||

| 借入先 | 借入額 | 毎月の返済額 |

| 東京スター銀行 | 200万円 | 29,862円 ※お借り入れの日程により、表記金額より少ない金額になる場合があります。 ※おまとめローンご利用の方の実例をもとに、実際にあり得る返済額を表示しております。 ※上記計算は、金利年率13.0% 返済年数10年 元利均等月賦返済により行っています。 ※金利は年率9.8%〜14.6%の範囲で所定の審査により決定いたします。 |

| 合計 | 200万円 | 29,862円 |

あくまでも1つの例にすぎませんが、このように借り入れを一つの業者にまとめる事で金利が下がり、毎月の負担が減る可能性があります。

東京スター銀行のおまとめローンの借入額は最大で1000万円、契約期間は一律で10年です(繰上返済も可能)。

借り入れ限度額が1000万もあれば、ほとんどの人が借り入れをまとめることができますし、返済期間が10年となれば、毎月の返済負担をかなり抑える事ができるでしょう。

パートやアルバイトの方は利用できない

東京スター銀行のおまとめローンは、パートやアルバイトの方では利用できません。

これは、おまとめローンの場合、その性質上借入金額が高額になりがちで、返済期間も10年と長くなりがちです。今後しっかり返済をしてもらうためにも、収入が安定している社員の方のみを対象としているのです。

そのためパートやアルバイトの方だけでなく、自営業の方や勤続年数が基準に満たない場合には、厳しく審査される傾向にあるようです。

ただし、東京スター銀行のおまとめローンの場合、契約社員や派遣社員であれば利用することができます。ほかのおまとめローンでは契約社員や派遣社員の場合利用できないものもあるため、幅広い層の方が利用できるローンであるといえるでしょう。

金利や限度額は?

東京スター銀行のおまとめローンの場合、固定金利で利用限度額は最大で1000万円となっています。ここで、金利や利用限度額をほかのおまとめローンと比較してみました。

| 銀行系・消費者金融系 | 業者名 | 実質年率 | 最高限度額 |

| 銀行系 | 東京スター銀行 | 9.8%〜14.6% (固定金利) |

1000万円 |

| 三井住友銀行 | 1.5%~14.5% | 800万円 | |

| 横浜銀行 | 1.5~14.6% | 1000万円 | |

| 西日本シティ銀行 | 4.5%~15.0% | 500万円 | |

| 消費者金融系 | アイフル | 3.0%~18% | 800万円 |

| プロミス | 6.3%~17.8% | 300万円 | |

| アコム | 7.7%~18.0% | 300万円 | |

| レイク | 4.5%~18.0% | 500万円 |

比較してみるとわかるように、銀行系の方が金利の上限が低い事がわかるかと思います。

東京スター銀行の場合、ほかのローンと違い年率9.8%〜14.6%の固定金利であることが、その特徴のひとつになっています。

また、利用限度額をみてもほかの銀行ローンよりも高くなっていて、最大で1000万円まで借りる事ができるのも、その魅力的な部分のひとつになっているでしょう。

東京スター銀行のおまとめローンが向いている方

- 本気で完済を目指したい方

- 複数の借入先があり、返済管理に困っている方

- 毎月の返済額を減らしたい方

東京スター銀行おまとめローンの審査日数の目安と申込の流れ

東京スター銀行のおまとめローンは、即日審査・即日融資には対応していません。仮審査は最短2営業日が目安ですが、必要書類の提出状況や連絡方法によっては、本審査を含めて数日〜1週間程度かかることがあります。

申込の流れは、①仮審査の申込、②必要書類の提出、③本審査・契約手続き、④借入先への返済手続き、が基本です。

また、手続きの過程で在籍確認や口座開設が必要になる場合があります。

急ぎで借りたい人向けの商品ではないため、審査結果や手続きに時間がかかる前提で準備しておくと安心です。

東京スター銀行のおまとめローンの注意点・デメリット

東京スター銀行おまとめローンは、複数の借入を一本化して返済管理をしやすくできる商品です。

ただし、申し込めば必ず負担が軽くなるわけではなく、審査や手続き面で注意したい点もあります。契約前にデメリットも確認しておきましょう。

金利や返済総額が必ず減るとは限らない

おまとめローンは、借入先を1社にまとめることで毎月の返済額を抑えられる可能性があります。一方で、審査結果によっては想定より金利が下がらず、返済期間の設定次第では返済総額が増えることもあります。

毎月の返済額だけで判断せず、契約前に総返済額まで確認することが大切です。

銀行系ローンのため審査は慎重に行われやすい

東京スター銀行のおまとめローンは銀行の商品であるため、申込条件や返済能力が慎重に確認されやすい傾向があります。

年収や勤務状況、現在の借入件数・借入額、延滞の有無によっては、審査が厳しく感じられることもあるでしょう。

すでに延滞がある場合や、借入額が年収に対して大きい場合は、申し込み前に状況を整理しておくことが重要です。

即日融資向きではなく、手続きに時間がかかることがある

東京スター銀行おまとめローンは、即日審査・即日融資を前提とした商品ではありません。

仮審査は最短2営業日が目安ですが、必要書類の提出や本審査、口座開設などを含めると、全体で数日から1週間程度かかることがあります。

急ぎで資金を動かしたい方は、手続きにある程度時間がかかる前提で準備しておきましょう。

在籍確認や郵送物に注意が必要

申込の過程では、在籍確認が行われる場合があります。電話は個人名で行われるとされていますが、勤務先への連絡自体に不安を感じる方もいるでしょう。

また、手続きの内容によっては自宅に郵送物が届くこともあるため、職場や家族に知られたくない方は事前に確認しておくと安心です。

完済後も追加借入をしないよう注意する

おまとめローンは、借入を整理して完済を目指すための商品です。

完済した借入先の利用枠をそのまま残しておくと、再び借りてしまい、かえって返済負担が増える原因になることがあります。

追加借入を防ぎたい方は、完済後に利用枠の見直しや解約を検討するとよいでしょう。

東京スター銀行のおまとめローンでよくある質問

東京スター銀行おまとめローンは繰上返済できる?

はい。東京スター銀行おまとめローンでは、繰上返済が可能です。

繰上返済には「期間短縮型」と「返済額軽減型」があり、余裕があるときに返済を進めることで、将来の負担を減らしやすくなります。契約前に、どちらの方法が自分に合っているか確認しておくと安心です。

東京スター銀行おまとめローンを利用したら、他社は解約した方がいい?

必ずしも「解約必須」とは言い切れませんが、追加借入を防ぎたい方は、完済後に利用枠の見直しや解約を検討した方が安心です。

おまとめローンは返済を整理して完済を目指すための商品なので、借入先を残したままにすると、再び借りてしまう原因になることがあります。

東京スター銀行おまとめローンに保証人や担保は必要?

原則として、保証人や担保は不要です。

東京スター銀行おまとめローンは保証会社の保証を利用する仕組みのため、申込時に保証人や担保を用意しなくても申し込めます。

東京スター銀行おまとめローンはやばいと言われるけど本当?

「やばい」と言われることがありますが、実際の評価は利用する人の状況によって異なります。

審査が厳しい、落ちたという声が目立つ一方で、利用者アンケートでは満足・やや満足と答えた人も多く、返済負担の軽減につながったという回答も見られます。

大切なのは、「通りやすいか」だけでなく、自分の返済計画に合っているかで判断することです。

まとめ|東京スター銀行おまとめローンが向いている人

東京スター銀行おまとめローンは、複数の借入を一本化して返済管理をしやすくしたい方に向いた商品です。

とくに、年収200万円以上の給与所得者で、現在の借入をきちんと整理しながら完済を目指したい方には検討しやすいでしょう。

一方で、現在すでに延滞がある方、過去の債務整理歴がある方、在籍確認や自宅への郵送物をできるだけ避けたい方、すぐに借りたい方には向かない可能性があります。

また、おまとめによって毎月の返済額が下がっても、返済期間によっては返済総額が増えることがあるため、契約前に総返済額まで確認することが大切です。

東京スター銀行おまとめローンが向いているかどうかは、金利や限度額だけでなく、審査条件、手続きにかかる時間、在籍確認や郵送物の有無まで含めて判断する必要があります。

申し込みを検討する際は、「本当に返済負担の軽減につながるか」「無理なく完済を目指せるか」を基準に考えるとよいでしょう。