監修者:弁護士 岩壁 美莉|監修日:2026年3月12日

債務整理には「任意整理」「個人再生」「自己破産」「特定調停」の4種類があります。

どれも借金を減額・免除して生活を立て直す制度ですが、手続き方法・期間や減額幅、家族への影響は大きく異なります。

この記事では、それぞれの違いを比較し、自分に合う制度を見つけるためのポイントをわかりやすく解説します。

→ 債務整理とは?仕組み・種類・メリット・デメリット・手続きの流れ

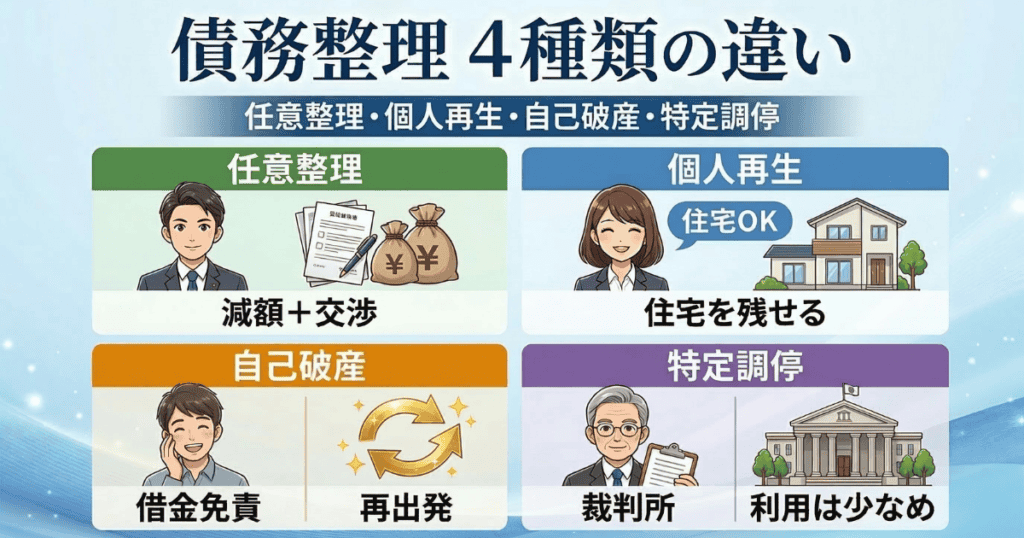

債務整理の4つの種類とは?

債務整理には4つの主要な制度があります。

どの制度も「借金の負担を減らし、生活再建を支援する」という目的は共通していますが、手続き方法や条件が異なります。

任意整理とは

裁判所を通さず、弁護士や司法書士が債権者と直接交渉して利息をカットし、返済期間を延ばして毎月の支払いを軽くする手続きです。

比較的利用しやすく、家族や職場に知られにくいのが特徴です。

→ 詳しくはこちら:任意整理とは?メリット・デメリット・費用・手続きの流れ

個人再生とは

安定収入がある人向けの制度です。

裁判所を通じて借金を最大で10分の1まで減額し、住宅ローンを残したまま生活を立て直すことができます。

→ 詳しくはこちら:個人再生とは?仕組み・条件・流れをわかりやすく解説

自己破産とは

借金を返済する見込みがない場合に、裁判所の判断で全ての返済義務を免除してもらう制度です。一部の財産は失うことになりますが、生活に必要なものは守られます。

→ 詳しくはこちら:自己破産とは?手続き・費用・注意点

特定調停とは

裁判所の調停委員を通じて債権者と話し合う手続きです。

自分で申立てが可能ですが、成立率が低く、再交渉が難しい点に注意が必要です。→ 詳しくはこちら:特定調停とは?手続き・費用・注意点

任意整理と債務整理の違い

結論からいうと、債務整理は借金問題を解決する手続き全体の総称で、任意整理はその中の1つです。

つまり、「債務整理」と「任意整理」は同じ意味ではありません。任意整理のほかに、個人再生・自己破産・特定調停も、債務整理に含まれます。

「債務整理=任意整理」と説明されることもありますが、厳密には別です。任意整理は、裁判所を通さずに債権者と交渉し、将来利息のカットや返済期間の調整をめざす手続きです。

どの方法を選ぶべきかは、毎月返済を続けられるか、住宅を残したいか、借金をどこまで減らす必要があるかで変わります。4種類全体の違いは、次の比較表で確認してください。

・債務整理:借金問題を解決する手続き全体の総称

・任意整理:債務整理のうち、裁判所を通さずに交渉する手続き

債務整理の種類別比較表

債務整理のそれぞれの違いを、以下の表で比較します。

より詳しくは「債務整理のメリット・デメリットとは?」もあわせて参考にしてください。

| 比較項目 | 任意整理 | 個人再生 | 自己破産 | 特定調停 |

|---|---|---|---|---|

| 借金の減額幅 | 利息のみカット | 約1/5〜1/10に減額 | 全額免除 | 利息のみカット |

| 裁判所手続き | 不要 | 必要 | 必要 | 必要 |

| 財産の処分 | 不要 | 一部保全 | 一部没収あり | 不要 |

| 住宅ローン付き家 | 残せる | 条件付きで残せる | 残せない | 残せる |

| 手続き期間 | 約1〜3か月 | 約6〜12か月 | 約3〜6か月 | 約2〜4か月 |

| 家族にバレる可能性 | 低い | 低い | やや高い(官報掲載) | 低い |

| 手続き費用 | 1社あたり2〜5万円 | 30〜80万円 | 30〜50万円 | 数千円〜 |

| 主なメリット | 着手しやすい・柔軟 | 家を守れる | 借金がゼロ | 費用が安い |

| 主なデメリット | 減額幅が小さい | 時間がかかる | 一部の財産を喪失 | 成立率が低い |

あなたに合う債務整理の選び方

次の条件にあてはまる項目が多い制度が、あなたに合う可能性が高いです。

| 状況・条件 | 向いている制度 |

|---|---|

| 安定した収入があり、利息負担を軽くしたい | 任意整理 |

| 家を守りたい・ローンを維持したい | 個人再生 |

| 収入がなく返済の見込みがない | 自己破産 |

| 費用を抑えて自分で手続きしたい | 特定調停 |

どの制度を選ぶにしても、まずは専門家に相談して現状を整理することが大切です。無料相談を活用すれば、複数制度のシミュレーションも行えます。

→ 関連ページ:相談先の決め手調査(n=1,024)|債務整理相談ナビ白書2026

制度を選ぶ前に知っておくべき注意点

制度ごとに向き・不向きがある

任意整理は少額債務や安定収入がある人に向いています。

個人再生は住宅を残したい人、自己破産は返済の見込みがない人、特定調停は自分で行動できる人に向いています。

どの制度でも信用情報は登録される

すべての債務整理で、信用情報機関に登録されます。

期間はおおむね5〜7年で、その間は新規借入やクレジットカードの利用が制限されます。ただし、期間を過ぎれば再び利用が可能になります。

→ 関連ページ:債務整理後の生活と影響|ブラックリスト・家族・口座まとめ

判断は専門家に相談するのが確実

制度の選び方を誤ると、生活再建が遠回りになる場合もあります。

弁護士や司法書士に相談すれば、複数制度を比較しながら最適な方法を提案してもらえます。

→ 関連ページ:弁護士と司法書士の違い・相談先の選び方

まとめ:違いを理解して最適な手続きを選ぼう

債務整理には4つの制度があり、それぞれに特徴と向き・不向きがあります。

どの制度が「一番いい」というものではなく、あなたの収入・資産・家族構成・今後の生活設計に合った制度を選ぶことが大切です。

制度の違いを理解したうえで、専門家に相談し、無理のない返済計画を立てることが生活再建への第一歩となります。

よくある質問(FAQ)

次に読むおすすめ記事

・任意整理の流れと期間

・債務整理にかかる費用

・債務整理のブラックリストはいつからいつまで

・債務整理のメリット・デメリットとは?

あとで見返すときは『債務整理相談ナビ』で検索できるようにしておくと便利です。

監修者

弁護士 岩壁 美莉

弁護士法人 東京新宿法律事務所所属。

2012年早稲田大学法学部卒業。2014年慶應義塾大学法科大学院修了。第二東京弁護士会所属(2015年弁護士登録)。

弁護士法人 東京新宿法律事務所にて、相続、離婚、労働問題、交通事故、企業法務など幅広い分野に注力。

「依頼者ファースト」の姿勢で一人ひとりの悩みに寄り添った法律サービスを提供。