時効の援用(消滅時効の主張)が失敗しやすいのは、ほとんどが次の3パターンです。

自分でやる前に「どれに当てはまりそうか」を先にチェックしてください。

- 時効が完成していない(期間不足・裁判などで時効が伸びている)

- 援用通知で相手に現住所や連絡先が伝わり、督促や訴訟が本格化する

- 書き方や事前のやり取りで「債務承認」と扱われ、時効がリセットされる

※この記事は一般的な情報です。借入先・契約時期・裁判の有無などで結論が変わるため、個別判断が必要なケースがあります。

そもそも「時効の援用」は、送れば必ず通る手続きではない

時効期間が経過していても、自動で借金が消えるわけではありません。

債権者に対して「時効を使います(援用します)」という意思表示をして、はじめて時効の効果を主張できます。

一方で、時効が完成していなかったり、途中で時効が止まった・伸びた事情があったりすると、援用しても否定されることがあります。

ここが「失敗」の正体です。

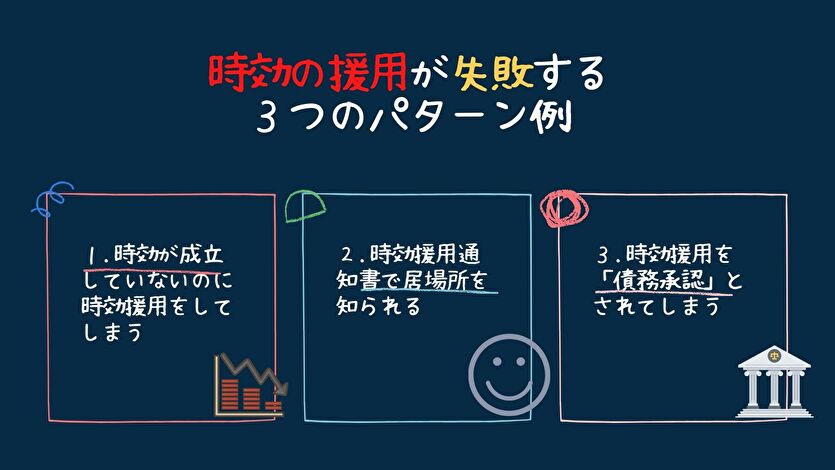

時効の援用が失敗する3つのケース(失敗例)

失敗例1:時効が完成していないのに援用してしまう

よくある失敗は「体感で5年くらい経ったはず」と思い込んで送ってしまうケースです。次のどれかがあると、時効は完成していない可能性があります。

- 最終返済日(最後に払った日)が5年(または10年)未満

- 途中で裁判(訴訟・支払督促など)を起こされ、時効が伸びている

- 差押えなど、時効に影響する手続きが入っている

- 契約時期や債権の種類により、想定より時効期間が長い

回避ポイント

- 「最後に返した日」「いつから請求されていないか」ではなく、まず「最後に返した日」を基準に整理する

- 裁判所からの特別送達(茶封筒)を過去に受け取っていないか、家族の郵便も含めて思い出す

- 少しでも不明点があるなら、援用通知を出す前に確認作業を挟む

失敗例2:援用通知で現住所や連絡先が伝わり、状況が悪化する

自分で援用通知を送る場合、差出人として住所や氏名を記載するのが一般的です。

その結果、相手が把握していなかった最新の住所・電話番号が伝わり、次のように動かれることがあります。

- 電話や郵送で督促が増える

- 訴訟や支払督促など、法的手続きに移行される

- 家族が郵便物を見て事情が伝わるきっかけになる

回避ポイント

- 住所や連絡先を相手に出したくない事情があるなら、最初から専門家に相談して「代理人名義」で進める選択肢を検討する

- 自分で送るなら、勤務先・携帯番号など、不要な連絡先を本文に書かない(相手の要求に応じて書き足さない)

失敗例3:「債務承認」扱いになって時効がリセットされる

時効が完成しそうな局面で一番避けたいのが、あなた側の言動で「借金を認めた(債務承認)」と評価され、時効が更新(リセット)されることです。

特に危険なのは次の行動です。

- 1円でも支払う、分割の約束をする

- 電話で「払います」「借金はあります」と認める

- 文書で「私の借金」「残高がある前提」の書き方をしてしまう

- 「時効が成立してますか?」と安易に債権者へ問い合わせて交渉モードに入る

回避ポイント

- 連絡を取るなら「時効を援用する意思表示」に内容を絞り、支払意思や残高の承認につながる表現を避ける

- 書き方に不安がある場合は、テンプレを流用する前に専門家へ確認する(文面のミスは取り返しがつかないことがあります)

失敗を減らすために:時効が完成したか確認する3つの方法

「完璧に確認する」のは難しいことがあります。だからこそ、最低限この3つをやってから援用判断に進むのが安全です。

1)手元の書類で「最終返済日」の手がかりを探す

- 契約書、返済予定表、利用明細

- 督促状、請求書、SMSやメールの履歴

- 口座引落しの履歴、ATM返済の履歴

ポイントは「最後に払った日」と「その後に何か手続きが入っていないか」です。

2)信用情報の開示で、返済や延滞の履歴を確認する

通知書が残っていない場合、信用情報を開示して「いつ頃まで返済していたか」を推定できることがあります。

ただし、信用情報だけで裁判の有無まで確実に分かるとは限りません。

3)裁判の可能性があるなら、援用前に“裁判対応”を前提に組み立てる

過去に転居が多い、郵便を見落としていた、督促が急に止まった期間がある場合は、支払督促や訴訟が進んでいた可能性もあります。

この見落としが「失敗例1」に直結します。

不安が強いなら、援用を出す前に専門家へ相談して「裁判が絡む前提」での確認・送付設計をしておくのが現実的です。

時効の援用に失敗した場合、連絡はどこに来る?

結論として、それは状況で変わります。

- 自分で援用した場合:債権者から本人(あなた)に郵便・電話が来ることがあります

- 弁護士・司法書士に依頼している場合:債権者からの連絡は代理人宛てになるのが一般的です

注意点

裁判所からの書類(特別送達)が来る場合、最初は本人住所に届くことがあります。

「放置」が最悪手です。内容が分からなくても、期限だけは必ず確認してください。

自分でやる前のチェックリスト

- 最終返済日(最後に払った日)を説明できる

- 途中で1円でも払っていない、分割の話をしていない

- 「払います」「借金があります」など、承認につながる発言をしていない

- 裁判所からの特別送達を受け取った記憶がない(家族の受取も含める)

- 援用通知は、到達と内容を証明できる方法で送れる(送付記録を残せる)

専門家に相談すると何が変わる?

時効援用は、うまくいけば負担が大きく減る一方で、失敗すると「訴訟リスク」や「時効リセット」などのダメージが出やすい分野です。

相談のメリットは次のとおりです。

- 時効完成の見立て(裁判・承認リスクの洗い出し)

- 送付方法や文面のミスを減らせる

- 代理人が窓口になることで、以後の連絡対応の負担が減る

- もし時効が難しい場合でも、次の打ち手(分割交渉や他の整理)を検討できる

よくある質問

時効援用に失敗したら、もう終わりですか?

時効が完成していないだけなら、完成まで待って再検討できることがあります。

ただし「債務承認」扱いになって時効が更新された場合は、期間が大きく延びる可能性があるため、早めに専門家へ相談してください。

援用通知を送ったのに、相手が「時効ではない」と言ってきました。どうすれば?

相手の主張が正しいとは限りません。

裁判の有無、承認の有無、時効期間の起算点などを整理し、反論や次の対応を検討します。

期限が絡む書類が来ている場合は最優先で対応してください。

「知恵袋で見たテンプレ」をそのまま使って大丈夫?

危険です。テンプレ自体が悪いというより、あなたの状況(契約時期・裁判歴・承認の有無)と噛み合わないと失敗します。

文面の一言で承認扱いになるリスクもあるため、慎重に。

次にやること

- 最終返済日の根拠を集める(明細・履歴・通知)

- 裁判の可能性がないか思い当たる点を洗い出す(特別送達・転居・督促の変化)

- 不安が残るなら、援用通知を出す前に専門家へ相談して方針を固める

関連:時効の援用の基本(時効期間・やり方・注意点)をまとめた記事もあわせて確認してください。