「任意整理しなければよかった」—手続きを終えた人のなかには、そう感じている人が一定数います。実際に経験者100人へ調査したところ、63.0%が「後悔している」と回答しました。

ただし、後悔の理由をよく見ると、その多くは手続き前に確認しておけば避けられたものです。「借金が思ったほど減らなかった」「完済期間が長く生活が苦しい」—これらは、任意整理の仕組みと自分の借金状況を照らし合わせれば、依頼前に見通しを立てられる内容です。

この記事では、経験者調査の結果をもとに、任意整理を「しなければよかった」と感じる理由、後悔しやすい人の特徴、そして後悔しないために手続き前に確認すべきことを整理します。

任意整理の制度そのものの詳しい仕組みは任意整理とは?メリット・デメリットと流れ・期間・費用の目安で解説しています。

【経験者100人調査】任意整理を「しなければよかった」と感じた人は63%

債務整理相談ナビでは、過去5年以内に任意整理の和解が成立し、現在支払い中または完済した100人を対象に、後悔・満足度の実態を調査しました。

調査概要

| 項目 | 内容 |

|---|---|

| 調査名 | 「任意整理後の後悔・満足度」に関する調査 |

| 調査期間 | 2026年5月20日(水)〜5月22日(金) |

| 調査方法 | インターネット調査 |

| 調査人数 | 100人 |

| 調査対象 | 過去5年以内に任意整理の和解が成立し、現在支払い中または完済したと回答したモニター |

| 調査元 | 株式会社cielo azul 債務整理相談ナビ |

| モニター提供元 | サクリサ |

回答者は男性56%・女性44%、年齢は21〜59歳(平均38.9歳)、現在の状況は支払い中65%・完済35%でした。

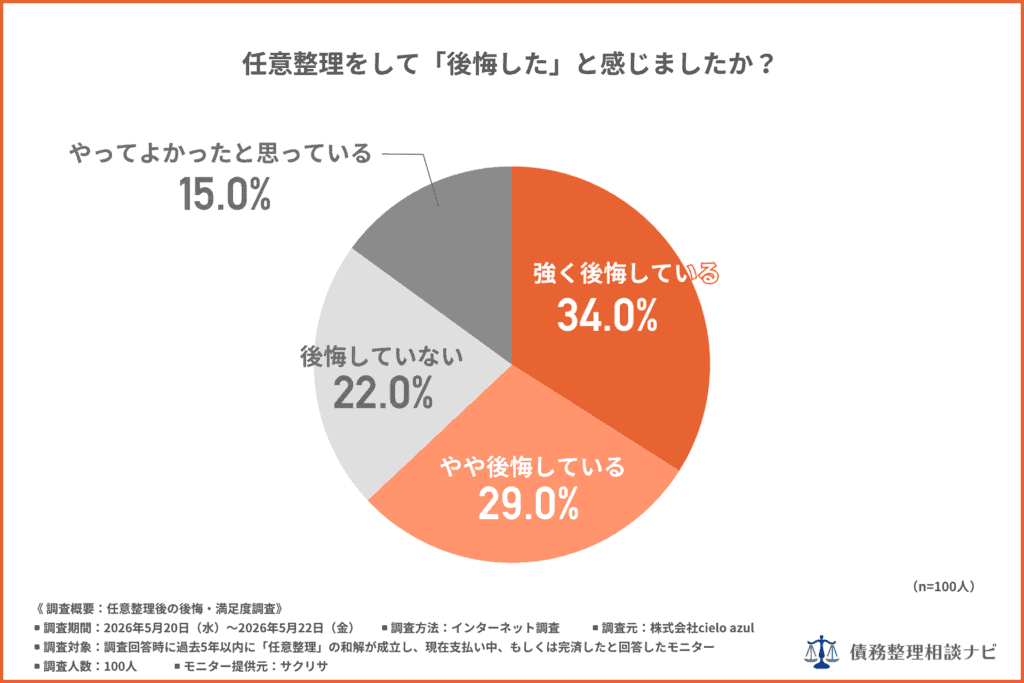

約3人に2人が「後悔している」と回答

「任意整理をして『後悔した』と感じましたか?」と尋ねたところ、「強く後悔している」34.0%、「やや後悔している」29.0%で、合わせて63.0%が後悔していると回答しました。

一方で、「後悔していない」22.0%、「やってよかったと思っている」15.0%を合わせると、37.0%は手続きを肯定的に評価しています。

後悔するかどうかは、任意整理が自分の借金状況に合っていたかどうかで大きく分かれていることがうかがえます。

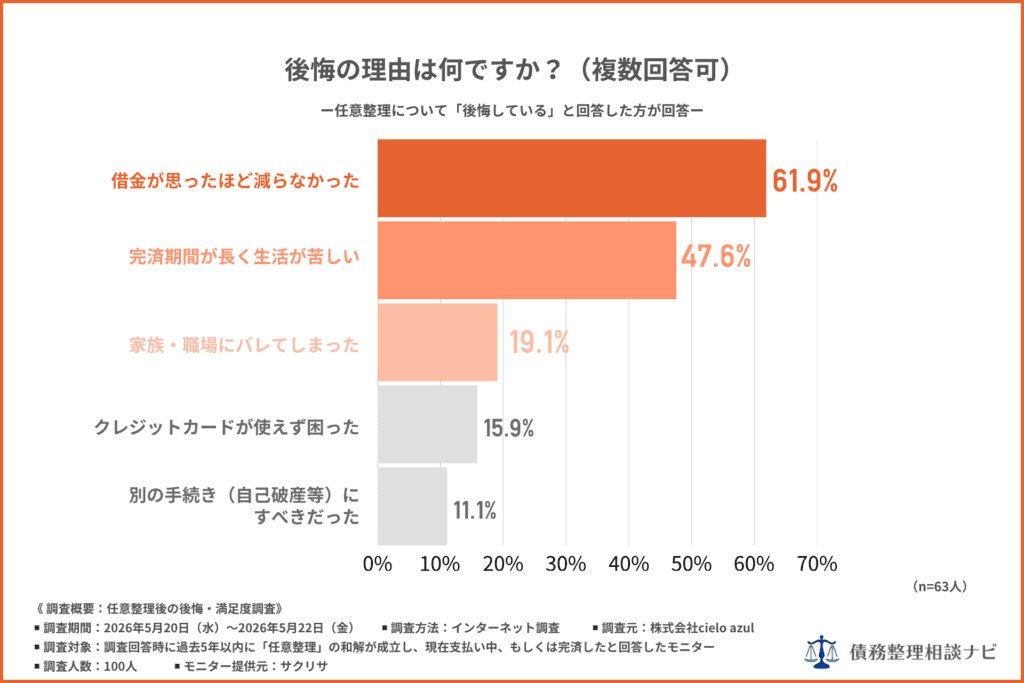

後悔の理由1位は「借金が思ったほど減らなかった」

後悔していると回答した63人に理由を尋ねたところ(複数回答)、上位は次の通りでした。

| 順位 | 後悔の理由 | 割合 |

|---|---|---|

| 1位 | 借金が思ったほど減らなかった | 61.9% |

| 2位 | 完済期間が長く生活が苦しい | 47.6% |

| 3位 | 家族・職場にバレてしまった | 19.1% |

| 4位 | クレジットカードが使えず困った | 15.9% |

| 5位 | 別の手続き(自己破産等)にすべきだった | 11.1% |

最も多かったのは「借金が思ったほど減らなかった」61.9%でした。

任意整理は将来利息をカットする手続きで、元本は原則として減りません。そのため、借金額が大きい場合や、もともと金利が低い借入が中心の場合は、減額効果が限定的になります。

2位の「完済期間が長く生活が苦しい」47.6%は、3〜5年の分割返済が続くなかで生活に余裕が生まれなかったケースです。5位の「別の手続きにすべきだった」11.1%は、借金額や収入状況によっては任意整理以外が適していた人がいたことを示しています。

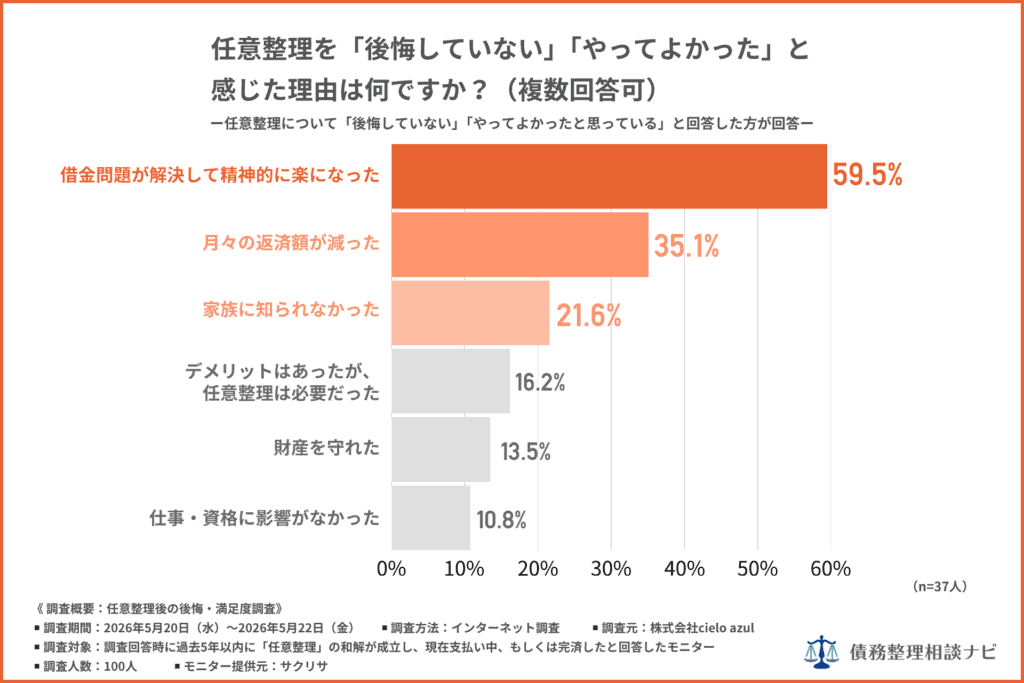

「やってよかった」と感じた理由1位は「精神的に楽になった」

後悔していない・やってよかったと回答した37人に理由を尋ねたところ(複数回答)、上位は次の通りでした。

| 順位 | やってよかった理由 | 割合 |

|---|---|---|

| 1位 | 借金問題が解決して精神的に楽になった | 59.5% |

| 2位 | 月々の返済額が減った | 35.1% |

| 3位 | 家族に知られなかった | 21.6% |

| 4位 | デメリットはあったが任意整理は必要だった | 16.2% |

| 5位 | 財産を守れた | 13.5% |

| 6位 | 仕事・資格に影響がなかった | 10.8% |

最多は「借金問題が解決して精神的に楽になった」59.5%で、返済の重荷から解放されたことへの安堵が大きいことが分かります。「家族に知られなかった」21.6%は、裁判所を通さず手続きできる任意整理の特性が評価された結果です。

後悔した人もよかった人も、上位の理由は「借金が減ったかどうか」「返済が楽になったかどうか」でした。つまり、手続き前に減額効果と返済見込みを正しく把握できていたかが、後悔と満足を分ける分岐点になっています。

調査結果の詳細は、任意整理「後悔した」が63%—経験者100人の後悔・満足度調査でも紹介しています。

任意整理を「しなければよかった」と後悔する8つの理由

調査で挙がった後悔の背景には、任意整理特有の仕組みがあります。ここでは後悔につながりやすい8つの理由を整理します。

1. 借金が大きく減らず、返済が長期化する

任意整理は、将来発生する利息をカットし、残った元本を3〜5年程度(一般に36〜60回)の分割に組み直すことで、毎月の返済額を抑える手続きです。

元本そのものは原則として減りませんが、利息がかからなくなり、返済回数を延ばせる分、月々の負担は軽くなります。

ただし、もともとの金利が低い借入や借入期間が短い場合は、カットできる利息が少なく、減額効果が小さくなりやすいため、「思ったより減らなかった」と感じる人がいます。

特に借金の総額が大きい場合は、利息をカットしても元本の重さ自体は変わらないため、「減った」という実感を得にくい傾向があります。

2. 減額効果より専門家費用が上回る場合がある

任意整理では弁護士・司法書士への依頼費用が発生し、債権者ごとに費用がかかることもあります。借金額が少額の場合は、利息カットによる減額効果より費用負担が大きくなり、「払ったのに状況が改善しなかった」と感じるケースがあります。

費用と減額効果のバランスは依頼前に確認が必要です。具体的な金額は債務整理の費用相場で確認できます。

3. クレジットカードやローンが使えなくなる

任意整理をすると、一定期間はクレジットカードやローンの利用が難しくなります。スマートフォン端末の分割購入ができなくなったり、賃貸契約の保証会社審査に影響したりする場合もあり、「想像以上に生活へ影響した」と後悔する人がいます。

影響する期間は債務整理のブラックリストはいつからいつまで?で解説しています。

4. 返済が長く続いて生活が苦しい

任意整理は一般的に3〜5年で分割返済します。和解条件によっては36回払い程度しか認められず、毎月の返済額が高くなる場合があります。その結果、任意整理後も生活に余裕が生まれず、後悔につながることがあります。

5. 債権者によって和解条件が厳しいことがある

すべての債権者が同じ条件で和解に応じるわけではありません。長期分割に応じなかったり、利息の一部支払いを求められたりする債権者もいます。想定した条件で和解できず、返済負担が思ったほど軽くならないケースがあります。

6. 任意整理で解決できず自己破産へ移行する

借金額や収入状況によっては、任意整理後も返済を続けられなくなることがあります。途中で支払いができなくなり、最終的に自己破産へ移行する場合もあり、「最初から別の手続きを選べばよかった」と後悔する人がいます。

7. 保証人に一括請求が及ぶ

保証人付きの借金を任意整理すると、保証人へ一括請求が行われる可能性があります。奨学金や一部のローンでは保証人が設定されていることが多いため、家族や知人に迷惑をかけて後悔するケースがあります。

保証人の責任範囲は保証人と連帯保証人の違いで整理しています。

8. 債務整理に詳しくない専門家へ依頼してしまう

任意整理は、対象とする債権者や選ぶ手続きによって結果が変わります。経験の少ない専門家へ依頼すると、十分な提案や説明を受けられないことがあります。

任意整理以外の選択肢を比較しないまま進めた結果、「個人再生や自己破産のほうが適していた」と感じる場合もあります。

専門家の見極め方は債務整理の弁護士・司法書士の選び方を参考にしてください。

任意整理で後悔しやすい人の特徴

後悔の理由を裏返すと、後悔しやすい人の傾向が見えてきます。次の項目に複数当てはまる場合は、任意整理だけで判断せず、ほかの手続きとの比較を慎重に行うことをおすすめします。

- 安定した収入がなく、3〜5年の返済を続けられるか不安がある

- 借金額が大きく、利息をカットしても毎月の返済負担が重い

- 借入の中心が銀行ローンや奨学金など、もともと金利が低いものである

- クレジットカードやローンが使えない生活に強いストレスを感じる

- 近いうちに住宅ローンや車のローンを組みたい予定がある

- 浪費やギャンブルなど、借金の原因がまだ改善できていない

これらに当てはまる人は、利息カットだけでは返済の見通しが立ちにくかったり、生活への影響が想像以上に大きかったりする可能性があります。

特に借金額が大きい場合は、元本を大幅に減らせる個人再生や、返済義務が免除される自己破産のほうが適しているケースもあります。

自分にどの手続きが向いているか知りたい場合は、7つの質問で任意整理・個人再生・自己破産のどれが合うかを確認できる債務整理の診断ツールを使ったうえで、専門家に相談すると判断しやすくなります。

任意整理が向いているのはこんな人

一方で、次のような人は任意整理が生活再建につながりやすい傾向があります。

- 毎月一定の安定収入があり、無理なく返済を続けられる

- 消費者金融やクレジットカードのリボ払いなど、高金利の借金が中心である

- 家族に知られず手続きを進めたい

- 車や住宅などの財産を残したい

- 保証人付きの借金を対象から外し、ほかの借金だけを整理したい

任意整理は整理する借金を選べるため、保証人付きの借金や住宅ローンを除外し、その他の借金だけを整理することも可能です。

高金利の借金が中心で、利息カットによって返済計画が立てやすくなる人にとっては、有効な選択肢になります。

後悔しないために任意整理の前に確認する4つのこと

任意整理は、状況に合っていれば有効な手続きです。後悔を防ぐために、依頼前に次の4点を確認しておきましょう。

1. 任意整理後の返済シミュレーションを確認する

任意整理では一般的に36〜60回の分割返済を行います。毎月の返済額がいくらになり、無理なく支払えるかを事前に確認しておくことが大切です。病気などで収入が減った場合も想定しておくと安心です。

2. ほかの債務整理と比較・検討する

借金額や収入状況によっては、個人再生や自己破産のほうが適している場合があります。4種類の手続きの違いは債務整理の種類と違いで比較できます。

それぞれメリット・デメリットが異なるため、自分の状況に合う手続きを選びましょう。

3. 手続き後の生活への影響まで考える

任意整理後は、一定期間クレジットカードやローンへの影響が続きます。生活スタイルの見直しが必要になる場合があるため、手続き後の生活まで具体的にイメージしておくことが重要です。

4. 経験豊富な弁護士・司法書士に相談する

任意整理は依頼する専門家によって結果が変わることがあります。債権者との交渉方針や、任意整理以外の提案内容によって、返済負担や生活再建のしやすさが変わります。

債務整理の実績が豊富な弁護士・司法書士へ相談することが、後悔を防ぐ近道です。費用や解決実績から相談先を比較したい場合は、債務整理に強い弁護士・司法書士を比較するを参考にしてください。

借金額が大きいなら個人再生・自己破産も検討する

任意整理で後悔した人の理由1位が「借金が思ったほど減らなかった」だったように、借金額が大きい場合は任意整理だけでは解決が難しいことがあります。

個人再生は、裁判所を通して借金の元本を大幅に減額する手続きです。住宅ローン特則を使えば、家を残したまま手続きできるケースもあります。自己破産は、返済義務そのものを免除してもらう手続きで、返済能力がない場合でも生活再建を目指せます。

任意整理だけで判断せず、複数の手続きを比較したうえで決めることが、後悔を防ぐうえで重要です。それぞれの仕組みは個人再生とは?仕組み・条件・流れ、自己破産とは?条件・流れ・デメリット・費用で詳しく解説しています。

任意整理についてよくある質問

まとめ|後悔は「向き・不向き」を理解すれば防げる

任意整理は将来利息をカットし、毎月の返済負担を軽減できる手続きです。

経験者100人調査では63.0%が後悔していると回答しましたが、後悔の理由の多くは「借金が思ったほど減らなかった」「完済期間が長く生活が苦しい」など、手続き前に減額効果と返済見込みを確認しておけば避けられるものでした。

| 確認したいポイント | 内容 |

|---|---|

| 後悔している人の割合 | 63.0%(強く34.0%+やや29.0%) |

| 後悔の理由1位 | 借金が思ったほど減らなかった(61.9%) |

| やってよかった理由1位 | 精神的に楽になった(59.5%) |

| 後悔を防ぐ鍵 | これまでより毎月の支払いが楽になり、その返済を最後まで続けられるかを見極めること |

借金額が大きい場合や安定収入がない場合は、任意整理だけでは解決が難しいこともあります。個人再生や自己破産も含めて比較し、自分に合った方法を選ぶことが、後悔しないための最も確実な方法です。

判断に迷うときは、債務整理の実績が豊富な専門家へ相談しながら検討しましょう。債務整理の相談先を費用・実績で比較する