自己破産を考えるとき、「銀行口座が凍結されて生活できなくなるのではないか」と不安に感じる方は多いのではないでしょうか。

「給料が引き出せなくなるのか」「公共料金の引き落としはどうなるのか」「凍結はいつまで続くのか」——そうした心配がある一方で、実際には「凍結されなかった」「事前に口座を変更していたので影響がなかった」というケースもあります。

自己破産では、借入のある銀行の口座は凍結される可能性がありますが、借入のない銀行の口座は原則としてそのまま使えます。凍結が起きる仕組みと対処法は債務整理で銀行の口座凍結は起きる?理由と対処法、いつまで続くかを解説で整理しています。

では、実際に自己破産を経験した方の銀行口座は、手続きの中でどうなったのでしょうか。そこで今回、自己破産の手続きを経験した100人を対象に、銀行口座への影響の実態について調査しました。

調査概要:「自己破産後の銀行口座」に関する実態調査

| 項目 | 内容 |

|---|---|

| 調査期間 | 2026年6月11日(木)〜2026年6月13日(土) |

| 調査方法 | インターネット調査 |

| 調査人数 | 100人 |

| 調査対象 | 調査回答時に自己破産の経験者と回答したモニター |

| 調査元 | 株式会社cielo azul 債務整理相談ナビ |

| モニター提供元 | サクリサ |

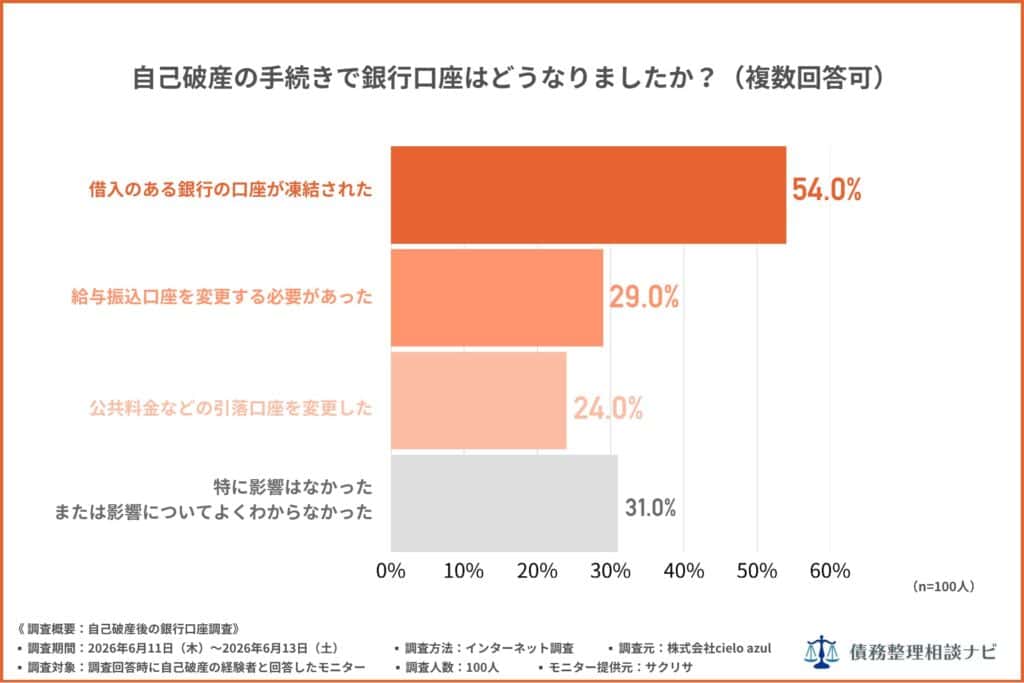

半数強が「口座凍結」を経験、一方で3割は「影響なし」

はじめに、自己破産の手続きで銀行口座はどうなったかを尋ねたところ(複数回答)、以下の結果となりました。

| 回答 | 割合 | 人数 |

|---|---|---|

| 借入のある銀行の口座が凍結された | 54.0% | 54人 |

| 給与振込口座を変更する必要があった | 29.0% | 29人 |

| 公共料金などの引落口座を変更した | 24.0% | 24人 |

| 特に影響はなかった。または影響についてよくわからなかった | 31.0% | 31人 |

最も多かったのは「借入のある銀行の口座が凍結された(54.0%)」で、半数を超える方が口座凍結を経験していました。銀行からの借入(カードローンなど)を自己破産の対象にした場合、その銀行の口座は凍結されるのが一般的なため、この結果は実務の運用と整合しています。

一方で、「特に影響はなかった。または影響についてよくわからなかった(31.0%)」という回答も3割を占めました。凍結の対象になるのは借入のある銀行の口座に限られるため、消費者金融やクレジットカードの借金だけで銀行からの借入がなかった場合には、口座への影響がほとんどないケースもあることが読み取れます。

また、「給与振込口座を変更する必要があった(29.0%)」「公共料金などの引落口座を変更した(24.0%)」と、凍結そのものよりも生活口座の切り替えという形で影響を受けた層も一定数いました。

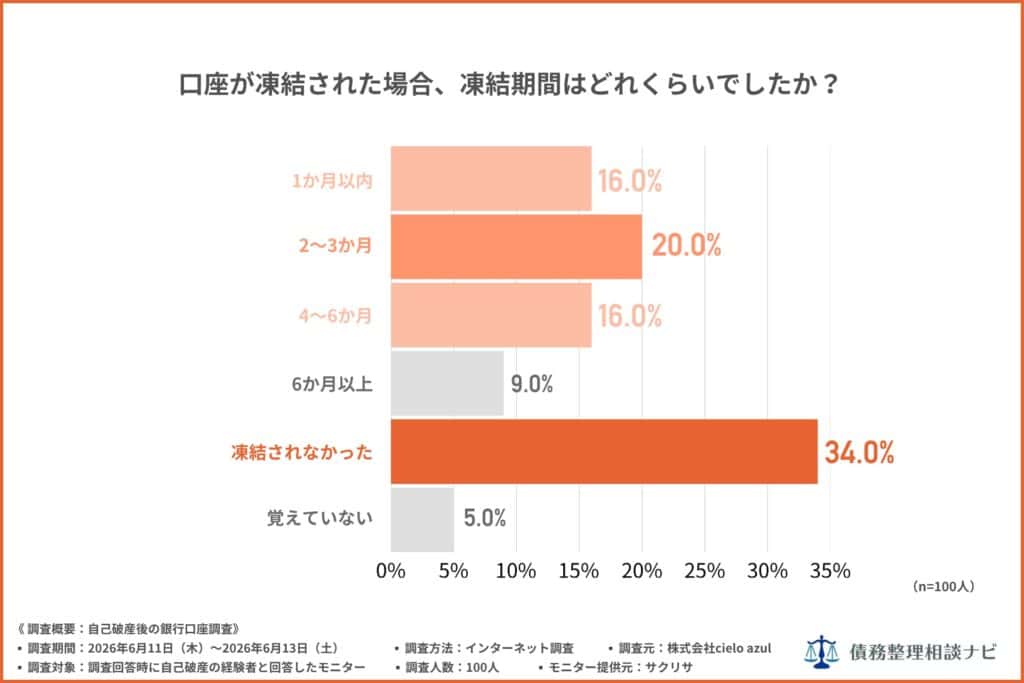

凍結期間は「2〜3か月」が最多。34%は「凍結されなかった」

次に、口座凍結の期間について尋ねたところ、以下の結果となりました。

| 回答 | 割合 |

|---|---|

| 1か月以内 | 16.0% |

| 2〜3か月 | 20.0% |

| 4〜6か月 | 16.0% |

| 6か月以上 | 9.0% |

| 凍結されなかった | 34.0% |

| 覚えていない | 5.0% |

「自己破産をすると必ず口座が凍結される」というイメージを持つ方もいますが、実際には34.0%が「凍結されなかった」と回答しました。

凍結を経験し、期間を回答した61人の内訳を見ると、最多は「2〜3か月(20.0%)」で、「1か月以内(16.0%)」と合わせると、6割近く(61人中36人・59.0%)が3か月以内に凍結が解除されていました。

口座凍結は、銀行の借金を保証会社が代わりに支払う処理(代位弁済)が終わると解除されるのが一般的です。「凍結=口座が永久に使えなくなる」わけではない実態がうかがえます。

ただし、「6か月以上(9.0%)」続いたケースもあり、凍結期間中は預金の引き出しや引き落としができなくなるため、凍結される可能性のある口座を生活のメイン口座にしている場合は、事前の備えが欠かせません。

給与口座の変更は「弁護士に依頼してすぐ」が35%。トラブルになったのは2%

最後に、給与振込口座の変更をいつ頃行ったかを尋ねたところ、以下の結果となりました。

| 回答 | 割合 |

|---|---|

| 弁護士に依頼してすぐ変更した | 35.0% |

| 裁判所への申立前に変更した | 18.0% |

| 手続き中に変更した | 9.0% |

| 変更が遅れてトラブルになった | 2.0% |

| 変更の必要がなかった | 36.0% |

給与振込口座を変更した層では、「弁護士に依頼してすぐ変更した(35.0%)」が最多となりました。「裁判所への申立前に変更した(18.0%)」と合わせると、変更した方の大半が凍結の影響が出る前の早い段階で対応していたことが分かります。

弁護士や司法書士に依頼すると、受任通知が銀行に届いた時点で口座凍結が始まる可能性があるため、「依頼のタイミングで給与口座を切り替える」という実務上のセオリーが、経験者の行動にも表れている結果と言えます。

注目すべきは、「変更が遅れてトラブルになった」がわずか2.0%にとどまった点です。給料が引き出せなくなるといった深刻なトラブルは、事前に口座を切り替えておくことでほぼ回避できていた実態が読み取れます。

なお、「変更の必要がなかった(36.0%)」は、給与振込口座に借入のない銀行を使っていた層と考えられ、口座の使い分けによって影響を受けずに済んだケースも少なくないことが分かります。

まとめ:自己破産後の銀行口座の実態

| 調査項目 | 結果 |

|---|---|

| 借入のある銀行の口座が凍結された | 54.0% |

| 口座凍結されなかった | 34.0% |

| 凍結期間(期間回答者61人中、3か月以内に解除) | 59.0% |

| 給与口座の変更が遅れてトラブルになった | 2.0% |

今回の調査では、自己破産経験者の54.0%が「借入のある銀行の口座凍結」を経験していた一方、34.0%は「凍結されなかった」と回答しました。「自己破産=すべての口座が凍結される」とは限らない実態がうかがえます。

また、凍結を経験した場合でも、期間を回答した61人のうち59.0%は3か月以内に解除されており、凍結は一時的なものである場合が大半でした。

給与振込口座については、変更した方の多くが「弁護士への依頼直後」または「申立前」に対応しており、変更の遅れによるトラブルは2.0%にとどまりました。凍結の仕組みを知り、早めに口座を切り替えておくことで、生活への影響は大きく抑えられることが、経験者のデータからも裏付けられた形です。

自己破産で銀行口座がどうなるかは、借入先の銀行・口座の使い方によって変わります。給与や公共料金の引き落としに使っている口座に不安がある場合は、手続き前に専門家へ確認しておくことが大切です。

- 口座凍結が起きる仕組み・対処法・解除までの流れは、債務整理で銀行の口座凍結は起きる?理由と対処法、いつまで続くかを解説で詳しく解説しています。

- 自己破産が生活・仕事・家族に与える影響の全体像は、自己破産したらどうなる?生活・仕事・家族・財産(失うもの)への影響をわかりやすく解説で整理しています。

- 自己破産で預貯金・現金など財産がどこまで残せるかは、自己破産で残せる財産・取られる財産|現金99万円・車・預貯金の扱いで詳しく解説しています。

- 自己破産の仕組み・流れ・費用については、自己破産とは?借金がゼロになる仕組み・デメリット・流れをわかりやすく解説をご覧ください。

- 自己破産の相談先を費用・実績で比較したい方はこちら→自己破産のおすすめ相談先を比較する