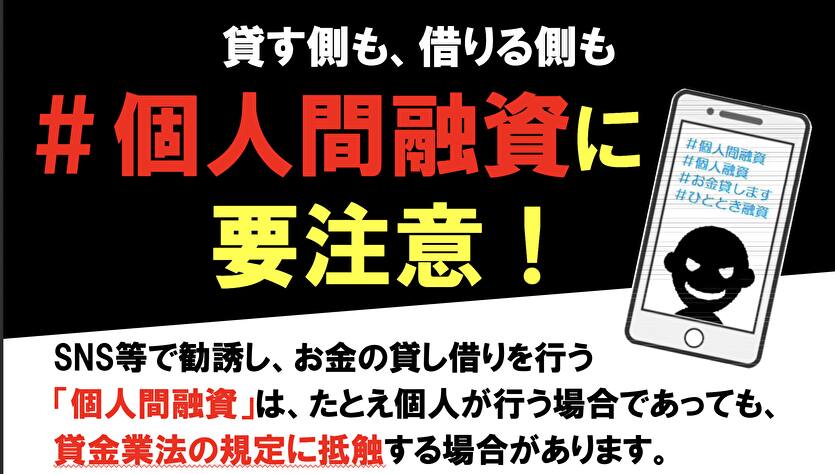

ひととき融資は、SNSや掲示板で行われる「個人間融資」を装った違法金融です。お金を貸す代わりに体の関係や画像の送信を求められたり、法外な利息を請求されたり、身分証や連絡先を悪用されたりする危険があります。

金融庁も、SNS等での個人間融資について、個人でも反復継続して貸し付ければ貸金業に当たり得ること、不特定多数に向けた「お金を貸します」「融資します」といった勧誘は貸金業法に抵触するおそれがあること、違法高金利や個人情報悪用などの二次被害が起き得ることを注意喚起しています。

- ひととき融資が違法リスクの高い行為といえる理由

- 2ch・5ch、X(旧Twitter)、掲示板で語られる「やり方」の実態

- 借りパクを自己判断で考える危険性と、被害に遭ったときの相談先

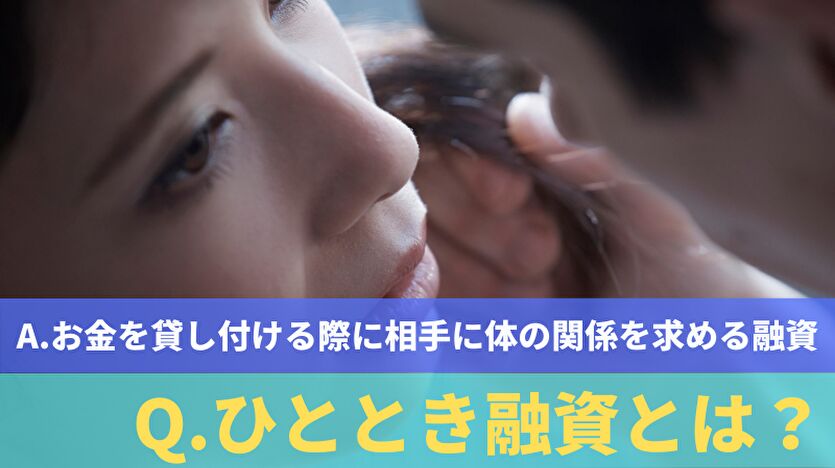

ひととき融資とは?意味をわかりやすくいうと

ひととき融資とは、お金を貸す見返りとして、体の関係や性的な画像の提供などを求める違法性の高い融資のことです。

表向きは「個人間融資」「SNS融資」「助け合い」といった言い方がされることがありますが、実態としては闇金的な高金利や、性的搾取、個人情報の悪用と結びつくことが少なくありません。

金融庁も、SNSや掲示板上の個人間融資には違法高金利や個人情報悪用などの危険があるとして利用しないよう呼びかけています。

「個人が貸しているだけなら安全」「業者じゃないから合法」という理解は誤りです。

貸す相手が個人を装っていても、実際はヤミ金業者が混ざっていることがありますし、仮に本当に個人だったとしても、反復継続して貸し付ければ貸金業法上の問題が生じます。

個人間融資・SNS融資との違い

個人間融資は、SNSや掲示板などを通じて個人同士でお金を貸し借りする形を指す言葉です。そのうち、体の関係や性的な要求が条件として持ち込まれるものが、いわゆる「ひととき融資」です。

つまり、ひととき融資は「個人間融資の中でも、特に被害が深刻化しやすい形」と考えるとわかりやすいでしょう。金銭トラブルにとどまらず、性被害、脅迫、晒し、つきまといまで広がるおそれがあります。

ひととき融資は合法?違法?

結論からいうと、ひととき融資を安全に借りられる方法と考えるのは危険です。

「個人間のやり取りだから合法」「少額だから問題ない」と思われがちですが、実際には高金利の請求、性的な要求、個人情報の悪用、脅しや晒しなどの被害につながることが多く、安心して利用できる借入先ではありません。

借りる側として大事なのは、細かな法解釈を先に考えることではなく、その相手と関わることで自分にどんな危険があるかを見ることです。

特に、SNSや掲示板、DMでつながった相手は、最初はやさしく見えても、あとから条件が重くなることがあります。

借りる側から見ると、こういう相手は危険です

ひととき融資では、次のような条件を出してくる相手に注意が必要です。

- 「無利子だから安心」と言いながら、体の関係や画像送信を求めてくる

- 少額なのに返済額が不自然に大きい

- 短期間で何度も返済を迫る

- 延滞したら追加の支払いを求める

- 顔写真付き身分証、勤務先、家族の連絡先、LINEアカウントなどを要求する

- 断ると「晒す」「職場や家族に言う」とほのめかす

このような相手は、表向きは「助ける」「個人で貸すだけ」と言っていても、実態としては非常に危険です。

借りる側にとっては、合法か違法かを細かく見極める前に、“関わらない方がいい相手”と判断すべきサインだと考えてください。

「個人だから合法」「業者じゃないから安全」は誤解です

ひととき融資では、「消費者金融ではなく個人が貸しているだけだから大丈夫」と思ってしまう人もいます。

しかし、個人を装っていても実際は闇金業者が紛れていることがありますし、本当に個人だったとしても、安全とはいえません。

金融庁は、個人であっても反復継続する意思をもってお金を貸し付ければ貸金業に該当し得ることや、SNSや掲示板で「お金貸します」「融資します」などと不特定多数に勧誘する行為は貸金業法上の問題になり得ることを案内しています。

借りる側からすると、相手が本当に個人なのか、どこまで繰り返し貸しているのかを正確に見分けるのは簡単ではありません。

しかも、正体がはっきりしない相手に身分証や顔写真を送ってしまうと、借金問題より大きなトラブルに発展するおそれがあります。

つまり、「個人だから安全」ではなく、「正体がはっきりしない相手から借りること自体が危険」という理解の方が実態に近いです。

ここからは貸す側の法的リスクです

ここまでは借りる側の危険を中心に説明しましたが、ひととき融資は貸す側にも法的問題が生じやすい行為です。

違法な高金利でお金を貸していれば、利息制限法や出資法との関係が問題になります。また、SNSや掲示板などで反復継続して貸し付けを行っている場合は、貸金業法上の無登録営業にあたる可能性もあります。

さらに、体の関係や画像送信を条件にしたり、断られたあとに脅したり、個人情報を使って圧力をかけたりした場合は、金銭の貸し借りにとどまらず、別の重大な法的問題に発展するおそれがあります。

つまり、ひととき融資は、借りる側にとって危険なだけでなく、貸す側にとっても違法性が強く疑われやすい行為です。

体の関係や画像要求がある時点で、借金以上の被害に広がるおそれがあります

ひととき融資の怖さは、単なる高金利だけではありません。お金に困っている立場につけ込んで、体の関係やわいせつな画像の送信を求める時点で、すでに危険な状況です。

最初は「会うだけ」「少し相談するだけ」「返済の代わりに一度だけ」などと軽く言われても、実際にはそこから要求がエスカレートすることがあります。

さらに、断ろうとしたときに脅されたり、画像や個人情報を使ってコントロールされたりすると、借金問題ではなく性被害や脅迫被害に近い状態になります。

また、性的な要求や脅しがあれば、不同意わいせつ罪・不同意性交等罪、脅迫、名誉毀損、ストーカー行為など、別の法的問題に発展する可能性もあります。相手が18歳未満であれば、さらに別の重大な問題になるおそれもあります。

借りる側から見れば、体の関係や画像送信を条件にされた時点で、その相手は借入先ではなく危険な相手です。

ひととき融資は、合法か違法かを落ち着いて検討できるような通常の借入れではありません。

高金利、性的要求、個人情報悪用、脅迫、晒しなどの被害に巻き込まれるおそれがある以上、借りないことが最も安全な判断です。借入先として検討するのではなく、関わらない方がいい危険な相手として理解してください。

実際に逮捕・摘発事例もある

ひととき融資は、ネット上の噂や“グレーな個人間取引”ではなく、実際に貸金業法違反や出資法違反などで摘発・逮捕された事例があります。

つまり、単に「危ない」「やめた方がいい」という話ではなく、現実に捜査や処罰の対象になっている行為です。

借りる側として重要なのは、「相手が逮捕されるかもしれないから大丈夫」と考えることではありません。実際には、法的に問題のある相手ほど、脅しや個人情報悪用、晒しなどの被害につながるおそれがあります。

そのため、逮捕事例は「違法性の裏づけ」として理解し、関わらない判断を強める材料として見るのが適切です。

ひととき融資は借りパクできる?

結論として、借りパクを前提に考えるのは危険です。

たしかに、違法な貸付けであれば貸主側にも大きな法的問題があります。しかし、実際の現場では「法的にどうか」だけでなく、「相手が何をしてくるか」が問題になります。

身分証、顔写真、LINE、勤務先、家族の連絡先などを渡していると、返済をめぐって脅迫や晒し、しつこい連絡などの二次被害が起こるおそれがあります。

金融庁も、SNS等の個人間融資には違法高金利だけでなく、個人情報悪用などの犯罪被害やトラブルの危険があると注意喚起しています。

そのため、「違法っぽいから返さなくていいはず」と自己判断して連絡を絶つのは得策ではありません。

返済義務の有無や対応方針は個別事情で変わるため、闇金対応に慣れた弁護士・司法書士や、警察、消費生活相談につないだうえで進める方が安全です。

2ch・5ch・X(旧Twitter)・掲示板で語られるやり方・手口とは?

ひととき融資では、Xや掲示板で「助けます」「少額ならすぐ貸せる」「無利子」「個人だから安心」といった文言が使われることがあります。

ただし、実際にはDMで身分証や顔写真の送信を求められたり、あとから性的要求や追加負担に発展したりするケースがあり、募集文言どおりに安全な個人融資が行われているとは限りません。

実際によくある流れは、次のようなものです。

1. 掲示板やSNSで「助けて」「お金貸してください」と投稿する

2ch・5ch系の掲示板、個人間融資系の掲示板、X(旧Twitter)などで、「生活費が足りない」「給料日までつなぎたい」「ブラックで借りられない」といった投稿が行われます。

2. DMやメッセージで条件を提示される

相手から「即日で振り込める」「少額ならすぐ貸せる」などと連絡が来て、顔写真、身分証、勤務先、LINE、緊急連絡先の提出を求められます。

ここで「無利子」「相談に乗る」「優しい支援者」を装うこともあります。

3. あとから条件が重くなる

やり取りが進むと、性行為や画像送信を求められたり、返済額が膨らんだり、断ると晒しや取り立てをほのめかされたりします。最初は少額でも、一度応じると繰り返し要求されるケースがあります。

つまり、「やり方」を調べること自体が、被害に近づく行動になりやすいのです。安全な借入れ方法として理解するのではなく、典型的な被害パターンとして把握してください。

体験談で多い実態と後悔

「ひととき融資 体験談」と検索する人の多くは、実際に利用した人がどうなったかを知りたいはずです。体験談で繰り返し見られやすいのは、次のような後悔です。

最初は少額だから大丈夫と思ってしまう

1万円、3万円、5万円のような少額であっても、相手に身分証や連絡先を渡した時点で主導権を握られやすくなります。「これくらいなら」と思って応じると、そこから条件が悪化しやすいのが特徴です。

断ったあとに怖くなる

途中で「やっぱり会いたくない」「写真は送りたくない」と思っても、相手から強い言葉で迫られたり、個人情報を使って脅されたりすることがあります。

金銭問題ではなく、恐怖や羞恥心で相談できなくなるのが深刻です。

借金問題より大きな被害に広がる

本来は生活費や返済の穴埋めが目的だったのに、結果として性被害、画像拡散不安、勤務先や家族への連絡、精神的な不調など、借金以上の被害に発展することがあります。

体験談を読むときは、「借りられたかどうか」ではなく、「その後に何を失ったか」を見ることが大切です。

ひととき融資・個人間融資被害を受けたらどうしたら良いか?

まだ会っていない・借りていない場合

相手とのやり取りをこれ以上進めないことが最優先です。DMやメッセージは削除せず保存し、ブロックだけでなくスクリーンショットも残してください。

相手が「約束違反だ」「キャンセル料がいる」などと言ってきても、そこで慌てて応じる必要はありません。

すでに借りた、会った、画像を送った場合

一人で解決しようとしないでください。相手が違法な要求をしている場合でも、恐怖心から言いなりになってしまうことがあります。

やり取りの履歴、振込記録、送った画像、通話履歴、アカウント情報など、証拠になりそうなものを保存し、警察や専門家に相談しましょう。

すぐにやるべきこと

- やり取りを保存する

- 追加の送金や画像送信を止める

- 自宅や勤務先に来るおそれがあるなら周囲に共有する

- 脅しやつきまといがあるなら警察に相談する

- 借金問題そのものが背景にあるなら債務整理も含めて整理する

ひととき融資・個人間融資の被害を受けたときの相談先

金融庁は、SNS等を利用した個人間融資について、金融サービス利用者相談室、警察、日本貸金業協会、消費生活相談窓口を案内しています。警察相談専用電話は #9110、消費者ホットラインは 188 です。

1. 警察

脅迫、つきまとい、画像拡散の不安、会うことの強要などがあるなら、まず警察に相談してください。

緊急でなければ警察相談専用電話 #9110 が使えます。 #9110 は全国共通で、地域を管轄する警察の相談窓口につながります。

2. 消費生活センター・消費者ホットライン

どこに相談すべきか迷う場合は、まず消費者ホットライン「188(いやや!)」を利用してください。最寄りの消費生活センターや消費生活相談窓口につながるので、「SNSの個人間融資でトラブルになっている」「お金を借りようとして危険を感じた」と伝えれば大丈夫です。

相談先に迷った段階で使いやすい公的窓口です。公式案内は消費者ホットライン 188(消費者庁)です。

3. 金融庁の相談窓口

個人間融資や無登録業者に関する不安がある場合は、金融庁の「金融サービス利用者相談室」も確認できます。

貸金・融資などに関する一般的な相談を受け付けており、必要に応じて他機関の案内や論点整理のアドバイスを受けられます。

電話受付は平日10時〜17時、電話番号は0570-016811(IP電話は03-5251-6811)です。Web受付も用意されています。

公式案内は金融サービス利用者相談室(金融庁)、個人間融資の注意喚起はSNS等を利用した「個人間融資」にご注意ください!(金融庁)です。

4. 弁護士・司法書士

相手との連絡を止めたい、返済や対応方針を整理したい、借金問題の根本原因も含めて解決したい場合は、闇金対応や債務整理に慣れた弁護士・司法書士への相談が有効です。

警察や公的窓口と並行して相談することで、今後の対応方針を整理しやすくなります。→ヤミ金に強い弁護士・司法書士おすすめ9選|費用相場・無料相談・選び方

借金があって困っているなら債務整理で解決できる

ひととき融資を探してしまう背景には、すでに消費者金融やカードの返済に行き詰まっている、延滞している、ブラックで新規借入れができない、といった事情があることが少なくありません。

その場合に検討すべきなのは、違法金融ではなく債務整理です。

任意整理で将来利息のカットを目指す方法、個人再生で元本を大きく圧縮する方法、支払い不能なら自己破産で生活再建を図る方法などがあります。

どの手続きが合うかは収入、財産、借入額、家族状況によって変わるため、早めに専門家へ相談した方が選択肢を残しやすくなります。

関連記事

ひととき融資に関するよくある質問

ひととき融資とはどういう意味ですか?

お金を貸す代わりに、体の関係や性的な画像の提供などを求める違法性の高い融資を指す俗称です。

個人間融資やSNS融資の一種として語られますが、実態としては闇金的な手口と結びつくことが多く、利用はすすめられません。

ひととき融資は合法ですか?

合法で安全な借入れとして考えるべきではありません。

金融庁は、個人でも反復継続する意思をもって貸し付ければ貸金業に該当すると案内しており、SNS等での勧誘も貸金業法に抵触する場合があるとしています。

違法高金利や個人情報悪用の危険も注意喚起されています。

2ch・5chやX(旧Twitter)で相手を探しても大丈夫ですか?

おすすめできません。

掲示板やSNSは、相手の正体が確認しにくく、個人を装ったヤミ金や悪質な相手とつながる危険があります。金融庁も、SNS等を利用した個人間融資について利用しないよう呼びかけています。

ひととき融資の募集投稿を見かけます。応募してもいいですか?

応募しないでください。

募集投稿は、生活に困っている人を狙う入口になりやすく、あとから高金利、画像要求、性被害、脅迫などに発展することがあります。「個人だから安全」「少額だから平気」という考えは危険です。

ひととき融資のやり方を知りたいのですが?

このテーマで「やり方」を調べることは、安全な方法を探すことではなく、危険な手口に近づくことになりやすいです。

実態を知る目的なら、掲示板やSNS投稿からDMに誘導され、身分証や画像を要求され、あとから条件が悪化するという流れを被害パターンとして理解してください。

ひととき融資は借りパクできますか?

自己判断で借りパクを考えるのは危険です。

違法な貸付けであっても、相手が個人情報を使って脅したり、しつこく連絡してきたりするおそれがあります。

まずは証拠を残し、警察や弁護士・司法書士に相談して方針を決めてください。金融庁も、個人情報悪用などの犯罪被害やトラブルの危険を注意喚起しています。

体験談は信用していいですか?

「借りられた」「助かった」という短い感想だけで判断しない方が安全です。

見るべきなのは、その後に追加請求があったか、画像や個人情報を要求されたか、断ったあとに脅しがあったかです。

借りられたかどうかではなく、被害が広がっていないかを基準にしてください。

被害に遭ったらどこに相談すればいいですか?

緊急性がある脅迫やつきまといは警察へ、迷ったら #9110 へ相談してください。

消費生活の相談先としては 188、個人間融資に関する案内先としては金融庁の相談窓口もあります。

まとめ

ひととき融資は、「お金を借りる方法」ではなく、「違法金融と性被害の入口」になりやすい危険な行為です。2ch・5ch、X(旧Twitter)、掲示板で気軽に見える募集でも、安全性はありません。

すでに連絡してしまった場合は、証拠を残し、一人で抱え込まないことが大切です。

脅しやつきまといがあるなら警察へ、借金問題そのものが背景にあるなら弁護士・司法書士へ相談し、違法金融ではなく正規の解決策に切り替えましょう。